Quais os países que mais cresceram no século XXI? Quais os

que menos cresceram? Nesse post uso dados do Banco Mundial no período de 2001 a

2019 para responder essas perguntas. Como o objetivo é crescimento, e não

comparação entre renda, calculei a taxa de crescimento do PIB per capita em

valores constantes da moeda de cada país, desta forma elimino problemas com

câmbio e com medidas de paridade de poder de compra. Na média dos países em

2019 o PIB per capita era 65,5% maior do que em 2001, mas essa média esconde

variações importantes entre os países. Na China, país com maior crescimento, o

PIB per capita em 2019 foi 334% maior que o PIB per capita em 2001, no Zimbabwe,

país com pior desempenho, o PIB per capita em 2019 era quase 20% menor do que

em 2001. Milagres e desastres continuam existindo no século XXI.

Considerei apenas países com mais de cinco milhões de habitantes

e com dados disponíveis para 2001 e 2019, a amostra ficou com 101 países. Para facilitar

a apresentação dos resultados dividi os países em quatro grupos de acordo com o

crescimento do período. O primeiro grupo reúne os 25 países com maior

crescimento, na média o crescimento do PIB per capita desses países entre 2001

e 2019 foi de 148,8%. Nesse grupo estão um país avançado, cinco países da

Comunidade de Países Independentes, dez países emergentes da Ásia, quatro

países emergentes da Europa, dois países da América Latina e Caribe e três

países da África subsaariana. A figura abaixo mostra esses países.

Como pode ser visto na figura, dos campeões de crescimento

no século XXI nada menos que 20 países apresentaram crescimento de mais de 100%

do PIB per capita entre 2001 e 2019, ou seja, os habitantes desses países, em

média, dobraram suas rendas no século XXI. Desses países três cresceram mais de

200% e dois cresceram mais de 300%.

O grupo seguinte é formado por 25 países com crescimento

entre 53% e 92% entre 2001 e 2019. Nesse grupo de países com crescimento médio-alto

a média de crescimento foi de 68,4%. O maior crescimento ocorreu na Sérvia,

91,5%, e o menor no Paraguai, 52,9%, oito países desse grupo cresceram mais que

75% no período. No grupo estão três países avançados, dois da Comunidade de

Países Independentes, quatro países emergentes da Ásia, dois países emergentes

da Europa, quatro países da América Latina e Caribe, dois países do Oriente

Médio e oito países da África subsaariana. A figura abaixo mostra esses países.

Na sequência aparece o grupo formado por 25 países onde o

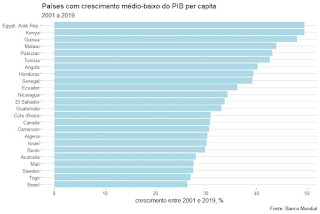

PIB per capita cresceu entre 26,3% e 50% no período 2001 a 2019, os países com

crescimento médio-baixo. O país com melhor desempenho do grupo foi o Egito,

crescimento de 49,5%, e o país com pior desempenho foi o Brasil, 26,3%. É isso,

menos um pouquinho e estaríamos “comemorando” o melhor desempenho entre os países

de pior desempenho em termos de crescimento. A média de crescimento do grupo foi

de 35,3%. No grupo estão quatro países avançados, seis países da América Latina

e Caribe, cinco do Oriente Médio e dez da África subsaariana. A figura abaixo

mostra esses países.

O último grupo é o de países que cresceram menos de 26,3% entre

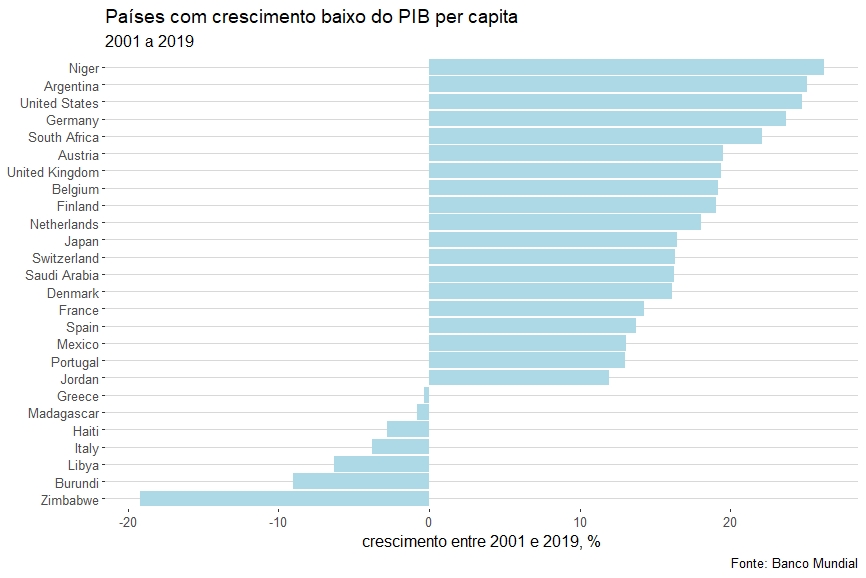

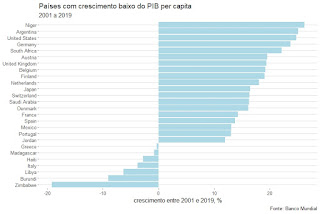

2001 e 2019, o gripo dos países de crescimento baixo. O melhor desempenho do

grupo foi um crescimento de 26,2% na República do Níger, o pior desempenho foi

uma queda 19,2% no Zimbabwe. O crescimento médio dos países desse grupo foi de

11,8%. O grupo é composto por quinze países avançados, três países da América

Latina e Caribe, três países do Oriente Médio e cinco países da África

subsaariana. A figura abaixo mostra esses países.

A concentração de países avançados no grupo de baixo

crescimento não causa espanto, vários modelos de crescimento apontam a relação

inversa entre PIB per capita e crescimento, ou seja, ao contrário da crença

popular, países ricos crescem menos do que países pobres. A validação empírica dessa

proposição está (muito) além do objetivo desse post, o tema é objeto de pesquisa,

vários autores encontram que a relação inversa vale para grupos de países homogêneos.

A figura abaixo apresenta a distribuição dos grupos de países de acordo com o

FMI, esse que estamos usando no post, segundo o grupo de crescimento.

É fácil observar a concentração de países avançados no grupo

de crescimento baixo, isso não chega a ser um problema, afinal esses países já

são ricos, mais preocupante é o baixo número de países da África subsaariana e

da América Latina e Caribe no grupo de países de alto crescimento. Outro fato

notável é a ausência de países emergentes da Ásia, da Europa e da Comunidade de

Países Independentes no grupo de países com crescimento baixo e médio-baixo. Com

todos os problemas na Europa Oriental países como a Rússia, 75,3%, e a Ucrânia,

60,7%, cresceram mais do que a média dos países da América Latina e Caribe,

44,5%, e bem mais que os 26,3% do Brasil.

Dos países da América Latina e Caribe apenas o Peru, com

crescimento de 101,3%, conseguiu dobrar o PIB per capita entre 2001 e 2019, a

República Dominicana, com 95,7% de crescimento, completa a participação dos países

de nuestra América no grupo de alto crescimento. Com crescimento

médio-alto aparecem Bolívia, 61,5%, Colômbia, 61,1%, Chile, 56,8%, e Paraguai,

53%. A maior concentração de países da América Latina e Caribe ocorre no grupo

de crescimento médio-baixo: Honduras, 39,4%, Equador, 36,2%, Nicarágua, 34,3%, El

Salvador, 33,7%, Guatemala, 33,03%, e Brasil, 26,3%. No grupo de crescimento baixo

estão Argentina, 25,1%, México, 13,1% e Haiti, -2,8%.

A figura abaixo mostra a relação entre crescimento e PIB per

capita para todos os países da amostra, a classificação de cada país de acordo

com o FMI está destacada pelas cores. Na figura estão destacados os cinco

países de maior crescimento, os cinco com menor crescimento, os países da

América Latina e caribe como crescimento acima do esperado considerando apenas o

PIB per capita (os países acima da linha), o Brasil, o México, os Estados

Unidos e a Suíça. Reparem a forte presença de países avançados no canto

inferior direito da figura, alta renda e baixo crescimento, e de países

emergentes da Ásia na parte de cima do gráfico, de fato o único país desse

grupo abaixo da linha é Papua-Nova Guiné.

A figura acima traz duas preocupações que merecem destaque.

Uma é a dificuldade dos países da América Latina e Caribe de saírem da faixa de

renda-média, países mais ricos da região, como o México e a Argentina (que está

no “z” do Brazil), crescem muito pouco, mesmo o Chile, tradicional “campeão” da

região, não consegue um desempenho nível Ásia. A outra dificuldade é a presença

marcante dos países da África subsaariana na parte de baixo da linha. Se em

termos locais o grande desafio do século XXI é triar a América Latina e Caribe

da renda-média em termos globais o grande desafio é tirar os países da África subsaariana

da renda baixa.