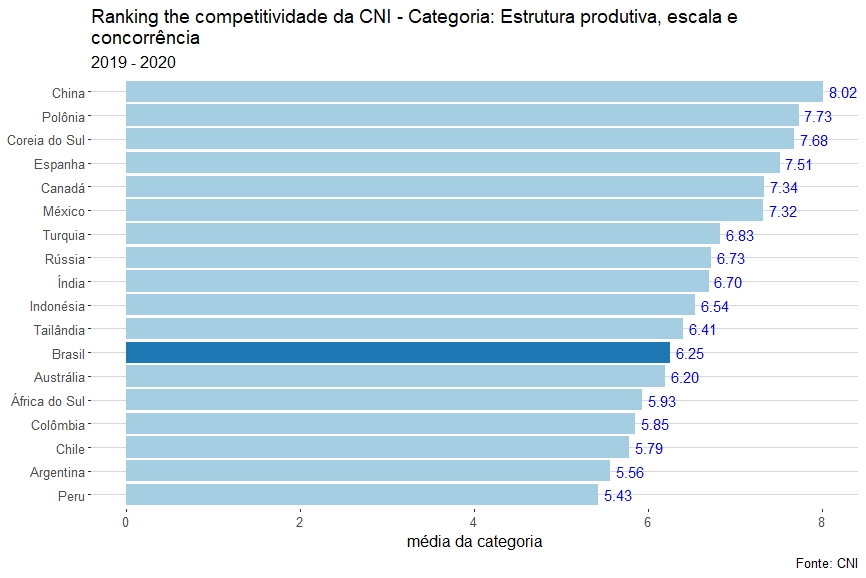

O ranking de competitividade da CNI foi divulgado (link aqui), mais um ranking do tipo onde o Brasil aparece mal na foto. Dentre os dezoito países analisados apenas a Argentina teve um desempenho pior que o nosso, muito pouco para um país que pretende entrar em uma trajetória de crescimento de longo prazo. No geral os países da América Latina que constam no ranking foram mal, o que também não é exatamente uma novidade. Os quatro últimos países são latino-americanos, o melhor classificado foi o Chile, também sem novidades, e mesmo assim ficou na oitava posição. A figura abaixo mostra o resultado de todos os países.

O quadro desolador ilustra os motivos da América Latina, inclusive o Brasil, não conseguirem sair da tal armadilha da renda média. O ranking é composto por nove categorias que, por sua vez, são divididas em subcategorias. A análise dessas categorias permite uma visão mais clara dos problemas de cada país e dos desafios que o Brasil vai ter que superar se quiser entrar em uma trajetória de crescimento.

A primeira categoria trata de trabalho. Nessa categoria ficamos na turma do meio, a nota de 5,16 nos deixou na nona posição entre os dezoito países. Considerando os países da América Latina apenas a Argentina ficou pior que o Brasil, de fato Peru e Colômbia são os países como melhor desempenho nesse quesito.

Na decomposição do quesito percebemos que a disponibilidade de mão de obra (subcategoria que leva em conta o tamanho da população economicamente ativa como proporção da população com mais de quinze anos e o crescimento da força de trabalho) puxa os países da América Latina para cima. Na outra subcategoria, que leva em conta a remuneração do trabalho na fatura e produtividade do trabalho na indústria, o Brasil ficou em décimo terceiro lugar. Os países da América Latina com melhores classificações nesta subcategoria foram o México e o Peru.

A segunda categoria trata do financiamento do investimento. Nesta categoria o Brasil aparece em último lugar no ranking. Aqui tem um problema que aparece em outras categorias e outros países, a nota do Brasil em uma das subcategorias, custo do capital, foi zero, não fica sempre claro se o zero representa um valor ausente, a informação não é conhecida, ou se é uma nota zero. Na dúvida calculei a nota da categoria, quando consigo obter a mesma nota do relatório usando como zero eu mantenho a nota como zero, quando obtenho a nota usando o zero como valor ausente eu tiro o zero. Usei esse procedimento em todos os casos onde aparece nota zero, a única exceção foi a categoria de Educação para China onde a questão dos valores ausentes é explícita e discutida no relatório. De toda forma se o zero em custo do capital for um valor ausente a média dos dois outros itens nos faria ultrapassar a penas a Argentina no ranking da categoria. Não há países da América Latina entre os cinco melhores desta categoria, o melhor desempenho é do Chile que aparece em sétimo lugar.

Já comentei o zero do Brasil no custo do capital (calculado a partir do spread da taxa de juros e dos juros reais de curto prazo). Na subcategoria que mede o desempenho do sistema financeiro (considera os ativos do setor bancário como porcentagem do PIB e a classificação de crédito do país) o Brasil aparece em oitavo lugar perdendo apenas para o Chile na América Latina, para surpresa de ninguém, creio eu, a Argentina aparece em último lugar nesta subcategoria. Na última subcategoria do financiamento, disponibilidade de capital (obtida a partir da oferta de crédito do setor privado, do tamanho do mercado de ações local e da disponibilidade de venture capital) o Brasil aparece na décima primeira posição, novamente o único país da América Latina com desempenho superior ao nosso é o Chile. Também novamente a Argentina aparece em último lugar, há quem não veja relação entre o desempenho do sistema financeiro do país, em especial a classificação de risco de crédito do país, e a disponibilidade de capital.

Na sequência vem a categoria de infraestrutura e logística. Brasil, décima quinta posição, e América Latina em geral novamente aparecem mal na foto. Peru e Colômbia ficam abaixo do Brasil, desta vez a Argentina ficou na nossa frente, mas ainda na metade de baixo do ranking. O único país da América Latina na metade de cima foi o Chile que aparece na sétima posição.

Na subcategoria infraestrutura de energia (considera o custo, a disponibilidade e a qualidade da energia elétrica) o Brasil aparece em último lugar, há quem seja contra privatizar a Eletrobras, o país da América Latina melhor avaliado é a Argentina e, fugindo à regra, o Chile está na rabeira ficando na antepenúltima posição geral. Na infraestrutura de telecomunicações (uso e acesso de tecnologias de informação e comunicação) temos nosso melhor desempenho na categoria ficando com a nona posição, logo atrás da Argentina que aparece logo atrás de Chile que nessa subcategoria volta a ter a melhor avaliação entre os países de nuestra América. Na infraestrutura de transportes (qualidade e conectividade de rodovias, eficiência do transporte ferroviário e densidade da malha ferroviária, eficiência dos portos e integração ao transporte marítimo global, eficiência do transporte aéreo e carga aérea) apenas o Peru teve uma avaliação pior que a do Brasil. Em logística internacional (considera o logistic performance index do Banco Mundial e o custo para importar e exportar) o Brasil fica na décima quarta posição. Não vou dizer que o Chile é o melhor classificado entre os países da América Latina para não ficar chato, mas é.

Na categoria tributação mais uma vez o Brasil só ficou melhor do que a Argentina. A combinação de carga tributária para padrões de países emergentes e a complexidade da legislação fazem do sistema tributário brasileiro uma espécie de serial killer de empresas pequenas e inovadoras. Um engenheiro ou programador que tente transformar uma ideia em um negócio tem tudo para ficar perdido na burocracia tributária e dedicar menos tempo ao aperfeiçoamento da ideia do que a descobrir quanto deve pagar de impostos. Como exceção do Chile, segundo melhor na categoria, os países da América Latina ficaram mal ranqueados ocupando as três últimas posições.

A categoria é composta por duas subcategorias. Em peso dos tributos (carga tributária e tributos como proporção do lucro das empresas) Brasil e Argentina estão nas últimas posições enquanto Pero e Chile receberam as melhores avaliações entre os países da América Latina e ficaram entre os cinco primeiros do ranking geral. Em qualidade do sistema tributário (número total de pagamentos e o índice de pós-declaração do Banco Mundial) o Brasil ficou em último lugar. Os cinco piores desta subcategoria são países da América Latina, apenas o Chile aparece na parte de cima do ranking.

Nosso ambiente macroeconômico teve a terceira pior avaliação entre os países avaliados, ficamos na frente apenas da Turquia e da Argentina. O melhor ambiente macroeconômico da América Latina está no Peru que é seguido pelo Chile. A Rússia lidera essa categoria.

Na subcategoria equilíbrio externo (considera o saldo em transações correntes como proporção do PIB) o Brasil ficou em sétimo lugar, melhor da América Latina. O pior desempenho foi o da Argentina, Chile e Colômbia completam a lista de países latino-americanos entre os cinco piores classificados. Como o regime de juros baixos e câmbio desvalorizado vai afetar essa variável é coisa que o futuro vai dizer, daqui fico na torcida para essa mudança não comprometa o melhor fundamento de nossa macroeconomia. Na subcategoria equilíbrio fiscal (dívida bruta e despesas com juros como proporção do PIB) ficamos em último lugar, o problema fiscal por aqui existe e é sério. O Chile tem o segundo melhor desempenho entre todos os países e o Peru completa o time da América Latina entre os cinco países com melhores avaliações. Na subcategoria equilíbrio monetário (considera a inflação), ficamos na décima quarta classificação. Sei que muita gente acredito que nossa inflação é baixa, mas não é, dos países analisados pela CNI em apenas quatro a inflação foi maior que no Brasil, entre eles a Argentina e o México. O país da América Latina com melhor desempenho foi o Peru, único da região na parte de cima do ranking.

Na categoria estrutura produtiva o Brasil ficou em décimo segundo lugar, no quadro geral do desastre não foi tão ruim, repare que ficamos acima Austrália que é um país rico, em breve volto ao assunto. Dentre os países da América Latina o melhor desempenho foi do México, países da região ocupam quatro das cinco últimas posições. O Peru, pais do continente que mais cresceu neste século (link aqui), foi o pior classificado. A melhor avaliação desta categoria foi da China.

A primeira subcategoria dessa categoria considera a concorrência (barreira tarifária e dominância de mercado), pior do que o Brasil apenas Argentina e Tailândia. Isso é um problema sério, concorrência é um dos mais importantes motores da produtividade. A segunda subcategoria é escala (tamanho do mercado doméstico), o PIB tem um papel importante nesse item, dessa forma estamos bem, quinta posição, porque somos grandes. As três últimas posições ficam com Colômbia, Chile e Peru. Talvez um critério que também considerasse PIB per capita e até mesmo distribuição de renda desse uma ideia melhor do mercado interno, mas nesse caso nosso desempenho seria bem pior. A última subcategoria é estrutura de mercado (medida pelo Economic Complexity Index, ECI) aqui tem uma espécie de malandragem, como complexidade está muito associada com indústria de transformação temos a turma da indústria dizendo que para ser competitivo o país precisa ter indústria de transformação. Não duvido aparecer alguém pedindo mais subsídios e proteção para setores da indústria como forma de melhorar nossa competitividade... por conta de um conceito de estrutura de mercado que coloca a Austrália como segunda pior e a China como segunda melhor. No mais a resta a ironia do país com pior desempenho nesse critério, o país menos complexo, ter sido o que mais cresceu na América Latina durante o século XXI.

Na categoria ambiente de negócios o Brasil só ganha da Argentina e do Peru, também é uma ironia que o país latino-americano que mais cresceu no século XXI tenha o pior ambiente de negócios da amostra. Por outro lado, não chega a ser surpresa que países ricos dominem essa categoria com o Chile liderando entre os países da América Latina.

Na subcategoria burocracia (facilidade em abrir empresas e regras trabalhistas de contratação e demissão) o Canadá lidera e o Brasil tem o terceiro pior desempenho. Nenhum país da América Latina aparece entre os cinco primeiros, o melhor colocado é México que aparece na décima posição e é seguido pelo Chile. Não dá para não registrar que a burocracia da China, um país oficialmente comunista, tenha obtido a segundo melhor nota. Na eficiência do estado (controle da corrupção, regulação do setor privado e transparência dos dados do governo) o Brasil fica na turma do meio, o melhor desempenho é da Austrália e o Chile, terceiro lugar geral, lidera entre os países da América Latina. Na segurança jurídica (execução das normas jurídicas conforme o Rule of Law Index, eficiência das leis no questionamento de regras impostas pelo governo e execução de contratos) o Brasil volta para a rabeira e fica na quarta pior posição. Chama atenção que os cinco piores nesta subcategoria são países da América Latina, o Chile, no quarto lugar geral, obteve a melhor avaliação da região.

Na categoria educação o Brasil também ficou na parte inferior do ranking, ficamos na frente apenas da Colômbia, do México, da Índia e da Indonésia. A melhor avaliação geral ficou com a Austrália e na América Latina ficou com o Chile. É marcante o fraco desempenho da América Latina quando o assunto é educação.

Na subcategoria disseminação da educação (população com educação superior completa) o Brasil ficou no décimo terceiro lugar de dezessete países, o melhor desempenho na América Latina foi na Argentina que ficou na sétima posição geral. É importante ter em mente que essa é uma medida de quantidade, não necessariamente de qualidade, a distinção que geralmente é importante torna-se essencial quando o assunto é educação. Nos gastos com educação (gasto público com educação como proporção do PIB e gasto público per capita em educação) o Brasil ficou em quatro lugar geral e lidera na América Latina. O pior desempenho foi o da Rússia. A subcategoria peca por considerar apenas gastos públicos e por associar aumento de gastos com educação a aumento da competitividade do país, isso talvez explique algumas posições estranhas no ranking. Na qualidade da educação (avaliação dos estudantes em matemática, leitura e ciências no PISA de 2018) o Brasil fica na frente apenas da Argentina e da Indonésia. O contraste do ranking desta subcategoria com os dados subcategorias que consideram quantidade ou gasto é marcante. A concentração de países latino-americanos na parte inferior desse ranking deve ser motivos de preocupação.

A última categoria trata de tecnologia e inovação, o Brasil ficou na oitava posição geral e foi o melhor da América Latina. O melhor desempenho desta categoria ficou com a Coreia do Sul e o pior com o Peru.

Na subcategoria esforços de P&D o Brasil (despesa com P&D como proporção do PIB e despesas de P&D das empresas como proporção do total) repetiu a posição no ranking geral. Assim como na educação aqui aparece a hipótese que gastar mais em algo faz com que esse algo seja melhor, há quem discorde. Nos resultados de esforções em P&D (pedidos de patentes internacionais, publicação de artigos científicos e técnicos e exportações de alta tecnologia) o Brasil cai uma posição em relação ao ranking geral e fica em nono lugar. Aqui é impossível não imaginar qual teria sido nossa posição se no lugar de uma medida de quantidade como números de artigos publicados a CNI tivesse usado uma medida de impacto das publicações.

O quadro não é nada bom. Na maior parte das subcategorias estamos no terço inferior, ou seja, na turma da rabeira, em várias delas uma melhora exige reformas profundas e complexas tanto do ponto de vista político quando econômico. Em subcategorias com qualidade e disseminação da educação além do desafio político e econômico é preciso ter muita paciência para usufruir dos resultados que devem começar a aparecer muitos anos, talvez décadas, após as reformas. A subcategoria onde estamos melhor, gasto em educação, não é exatamente uma medida de sucesso, talvez seja até o contrário, estar no alto em gastos e na parte baixa em resultados pode ser sinal de que estamos fazendo algo muito errado. A outra subcategoria que estamos bem avaliados, escala, diz mais sobre tamanho do que sobre eficiência ou algo do tipo.

Vez por outra reclamam que eu sou pessimista, mas vejo como

esperar muita coisa de um país com problemas sérios no mercado de trabalho, no

financiamento do investimento, na infraestrutura, no sistema tributário, no

ambiente macroeconômico, nas condições de produção, no ambiente de negócios, na

educação e na parte de P&D e que, não bastasse, tudo isso ainda tem de

resolver problemas sociais graves como violência urbana, pobreza, desigualdade,

saneamento, etc. Tudo isso precisa ser feito em uma época que não conseguimos

um mínimo de consenso nem para enfrentar uma pandemia.