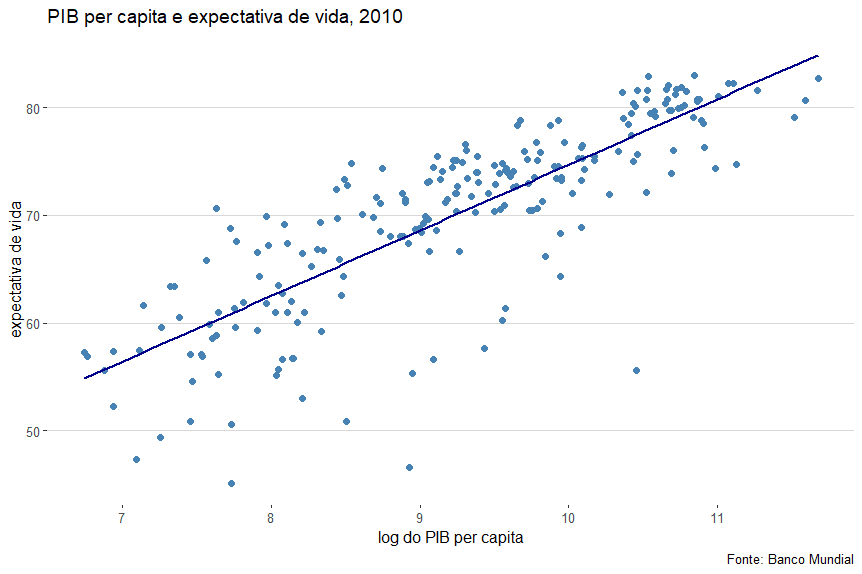

Talvez por conta das revisões para cima nas previsões de crescimento para o Brasil em 2022, tenho reparado uma certa euforia com a recuperação da economia. Curioso com tanta animação resolvi dar uma olhada nos dados de crescimento de outros países entre o primeiro trimestre de 2019, um ano antes da pandemia, e o primeiro trimestre de 2022, o último com dados disponíveis.

Obtive as informações que precisava na base de dados da

OCDE. O primeiro exercício foi pegar as taxas de crescimento para todos os

países com dados disponíveis para todos os trimestres do período de interesse,

fiquei com 47 países. A figura abaixo mostra o resultado, repare que o Brasil

(em azul) está bem próximo da mediana (em laranja) na maioria dos períodos.

Ficar próximo da mediana significa que cerca de metade dos países teve taxa de

crescimento maior do que a nossa, logo na maioria dos períodos ficamos no

“meião”. Não é um desastre, mas também não é motivo de festa, salvo se o Brasil

quer ser personagem daquele meme do pódio.

Comparações com vários países são interessantes, mas não

estão livres de riscos. Existem vários fatores que podem comprometer a

comparação. Por exemplo, países ricos podem ter uma tendência de crescer mais

do que países pobres, nesse caso um país emergente crescer a taxas semelhantes

à dos países ricos pode ser um mal sinal para o país emergente. Para reduzir

esses riscos, refiz o exercício comparando o Brasil com os países do BRICS e da

América Latina que estavam na amostra. O resultado está na figura abaixo. Na

maioria dos períodos ficamos na turma do “meião”, destaque para o segundo

trimestre de 2020, o pior de todos, quando é visível que nossa queda foi bem

menor do que a queda mediana, ou seja, ficamos bem na foto.

As taxas período a período podem não passar uma boa ideia do

que aconteceu no acumulado de todo período, não é fácil perceber em um gráfico

quando as taxas maiores compensaram, ou não, as taxas menores. O segundo

exercício do post apresenta a taxa média de crescimento durante o período, isso

resolve o problema porque essa taxa leva em conta o crescimento acumulado no

período. A mediana foi um crescimento de 0,36% por trimestre, na Brasil tivemos

0,23%, ou seja, no acumulado ficamos na metade com pior desempenho. A média foi

0,47%, mas não é um bom indicador especialmente por conta do crescimento muito

alto da Irlanda.

Para terminar o exercício acima foi refeito apenas para os

países do BRICS e América Latina disponíveis na amostra. Apenas México e África

do Sul tiveram um desempenho pior do que o nosso no acumulado entre o primeiro

trimestre de 2019 e o primeiro trimestre de 2022. A mediana do grupo ficou em

0,58% e a média em 0,49%.

Os dois exercícios apontam na mesma direção: o Brasil não

apresenta um crescimento maior do que o da maioria dos países, o quadro fica

pior quando comparado aos países do BRICS e América Latina. O principal motivo

para as revisões para cima nas previsões de crescimento, creio eu, é que a

turma superestimou o efeito da elevação dos juros na atividade econômica. Se foi

isso mesmo, o erro é da mesma natureza que levou a turma a não ver a inflação

chegando, qual seja, usar modelos de demanda para explicar/prever uma crise

associada principalmente à oferta.