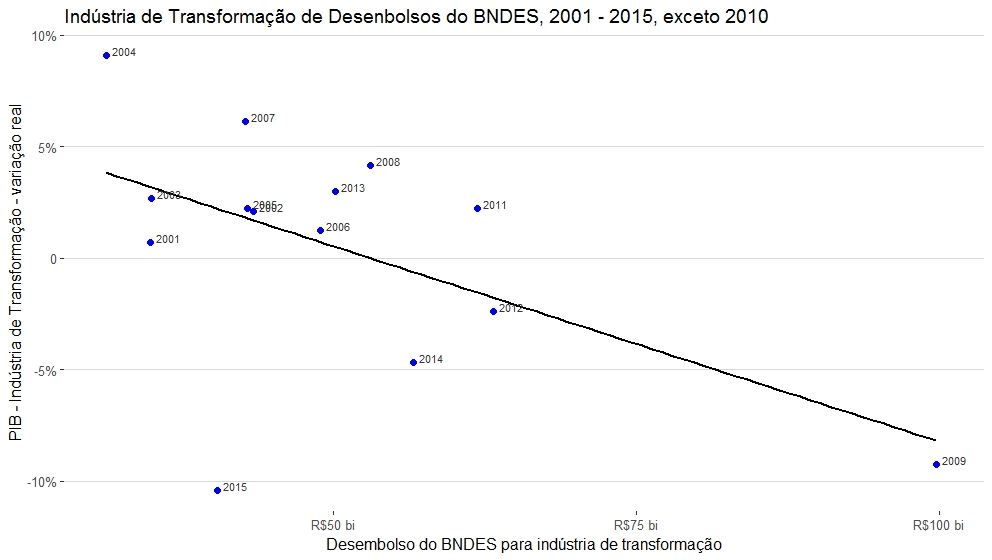

Nos últimos anos o BNDES assumiu o papel de financiador do

desenvolvimento brasileiro. A ideia era usar o banco para criar grandes

empresas, as chamadas campeãs nacionais, e garantir financiamento a juros bem

abaixo do mercado para essas grandes empresas, projetos de infraestrutura e

outras empresas que se qualificassem. O auge dessa estratégia aconteceu em 2010

quando o BNDES emprestou aproximadamente R$ 260 bilhões em valores de hoje. Nos

anos seguintes os empréstimos do banco ficaram sempre acima de R$ 200 bilhões,

com exceção de 2011 que ficou em torno de R$ 197 bilhões. Apenas em 2015, com a

crise instalada, o volume de empréstimos caiu do patamar de R$ 200 bilhões

ficando próximo a R$ 152 bilhões, em 2016 o volume de empréstimos caiu abaixo

de R$ 100 bilhões voltando aos valores observados antes de 2008. A figura

abaixo mostra os desembolsos do BNDES entre 2001 e 2016.

A figura também mostra a taxa de investimento no Brasil.

Note que a partir de 2006, quando começou o uso do BNDES como motor do

crescimento a taxa de investimento começa a subir. A queda brusca em 2009

reflete a crise financeira de 2008. O aumento dos empréstimos do BNDES parece

ter conseguido reverter essa queda ou pelo menos adiar até 2014. Variações

dessa figura são usadas para defender a atuação do BNDES, a tese é que sem o

BNDES não teria ocorrido a elevação do investimento a partir de 2006 e, mais

importante, não teria ocorrido a recuperação do investimento na sequência da crise

de 2008.

Será que foi isso mesmo? Difícil de responder, no momento

estou trabalhando em uma pesquisa com o Adolfo Sachsida visando dar uma

resposta mais sólida a essa pergunta. Até lá aponto o que me leva a duvidar do

papel central que alguns dão ao BNDES nesse processo. Comecemos com uma

provocação. A figura abaixo repete a figura anterior, porém no lugar da taxa de

investimento do Brasil aparece a taxa de investimento do Peru. Podemos contar

uma história muito parecida a da primeira figura. A taxa de investimento começa

a subir por volta de 2006, segue subindo até cair com a crise de 2008, se

recupera e depois torna a cair. Ocorre que o BNDES não fica no Peru e é difícil

imaginar que as ações do BNDES no Brasil possam ter determinado essa dinâmica

na taxa de investimento peruana. O que causou essa trajetória no Peru? Seja lá

o que tiver sido é razoável supor que também causou a trajetória da taxa de

investimento no Brasil?

Eu poderia repetir o exercício para outros países da América

Latina e Caribe, porém, para não abusar da paciência do leitor, passo logo para

comparação da taxa de investimento no Brasil com a média da taxa de investimento

dos outros países da América Latina e Caribe. Repare que a trajetória começa de

forma bastante semelhante: crescimento a partir de meados da década passada e

queda em 2008. A partir de 2008 as trajetórias mudam: no resto do continente

não observamos a recuperação pós-crise foi bem menor que no Brasil, por outro

lado não há uma queda tão intensa como no Brasil a partir de 2013. De fato,

enquanto no Brasil já estamos bem abaixo de 2009 o resto da América Latina e

Caribe está no nível de 2009. Em resumo: os bilhões do BNDES, quando muito,

parecem ter adiado a queda, porém podem ter feito a queda mais drástica. Vale

notar também que mesmo os bilhões do BNDES não conseguem fazer que nossa taxa

de investimento dique acima da média do continente.

Os benefícios do uso do BNDES para financiar investimento parecem

duvidosos e, quando muito, de curto prazo. Mas o que dizer dos custos?

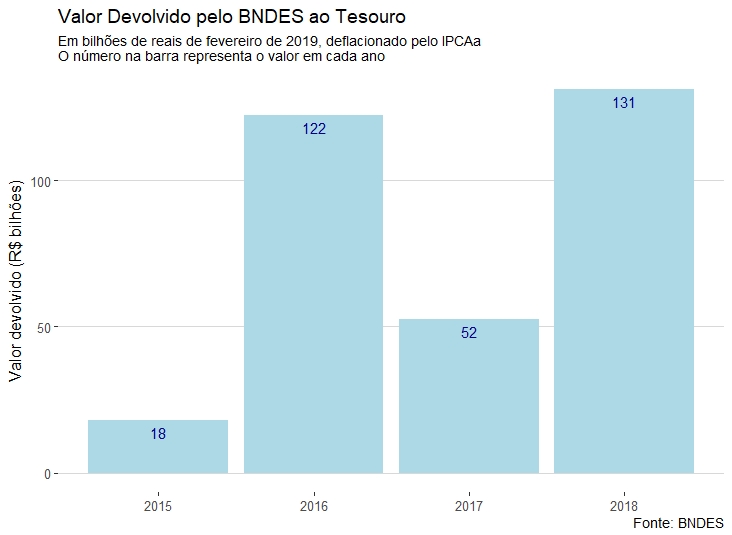

Comecemos com os mais óbvios: o custo fiscal dos subsídios. Desde 2015, por

força de lei, o Ministério da Fazenda tem a obrigação de publicar na internet

relatórios com os impactos fiscais das operações com o BNDES (link aqui). Por

conta disso é possível encontrar dados oficiais relativos aos subsídios associados

ao banco, aqueles que o Paulo Rebello de Castro, presidente do BNDES, afirma

que, na realidade, não são subsídios (link aqui). Para fins de análise a

Secretaria do Tesouro Nacional (STN), responsável pelo relatório, trabalha com

duas categorias de subsídios: o subsidio financeiro ou explícito e o subsidio

creditício ou implícito.

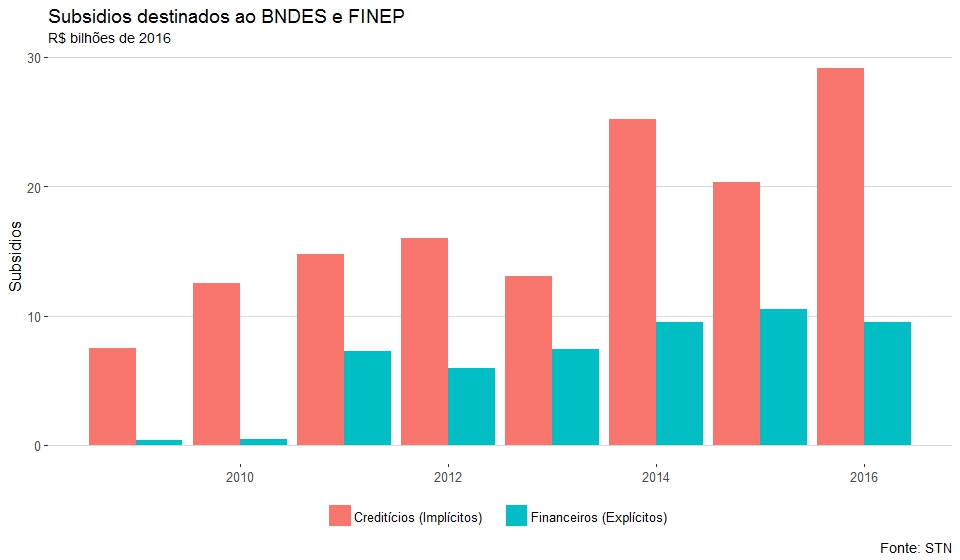

O subsidio financeiro, explícito, se refere à diferença

entre a taxa de juros recebida pelo financiador dos empréstimos concedidos no âmbito

do Programa de Sustentação do Investimento (PSI) e a taxa de juros paga pelo

mutuário, essa diferença é paga pelo Tesouro e constitui em um subsidio

explícito. O subsidio creditício, implícito, se refere a diferença entre o

custo que o Tesouro tem para captar os recursos e a taxa que o BNDES paga ao

Tesouro. Grosso modo no primeiro caso, subsídios explícitos, o tomador do

empréstimo para uma taxa menor que a recebida pelo emprestador e a diferença é

paga pelo Tesouro. Existe um desembolso que é contabilizado de forma explícita.

No segundo caso o Tesouro pega emprestado a uma determinada taxa e empresta ao

BNDES a uma taxa menor, não um desembolso explícito e, por isso, é chamado de

subsidio implícito. A figura abaixo mostra os subsídios implícitos, explícitos

e total entre 2009 e 2016.

Repare que o valor total dos subsídios chega a perto de R$

40 bilhões em 2016. É muito dinheiro, para quem gosta de programas sociais é

quase o dobro do Bolsa Família, para quem gosta de educação a soma é da ordem

do que o governo gasta com as universidades federais, finalmente, para quem

gosta de ficar com o próprio dinheiro, é mais do que o dinheiro das contas

inativas do FGTS que o governo devolveu aos trabalhadores. Mas fica pior, como

são operações de longo prazo, o custo dos subsídios continua pelos próximos

anos mesmo que o BNDES para de fazer empréstimos hoje. A figura abaixo mostra

as projeções de gastos com subsídios das operações já contratadas. É isso

mesmo, já temos gastos contratados até 2060! Para uma política de benefícios

duvidosos e de curto prazo os custos parecem bem claros e de longo prazo.

Os custos de subsídios não são os únicos associados a

atuação do BNDES. Um custo particularmente grave é o de alocação de capital. Ao

direcionar empréstimos a taxas muito abaixo do mercado para algumas empresas o

BNDES acaba por definir como será feita a alocação de capital no país. Como

está claro a alocação feita pelo BNDES leva em conta fatores políticos que não

estão relacionados a ganhos de produtividade, mas, mesmo que não levasse em

conta tais fatores haveriam distorções. Empresas menores tem dificuldades para

enfrentar a burocracia necessária para consegui um empréstimo do BNDES, em

meados do século XX isso poderia não ser um grande problema, no século XXI,

onde grande parte das inovações chegam ao mercado por pequenas empresas, as

famosas startups, essa distorção pode ter ume feito avassalador. Não é fácil

medir o custo causado pela má alocação de capital, uma maneira de aproximar

esse custo é observar a trajetória da produtividade no Brasil e em outros

países. A figura abaixo faz isso, note que nossa produtividade é baixa e está

caindo de forma mais intensa que em outros países, em particular note que dos

quatro países da amostra somos os únicos onde ocorreu queda de produtividade

quando comparamos 2014 e 2001.

Existem ainda outros custos associados ao BNDES. Dentre eles

vale registrar o efeito na política monetária e na concentração regional e

pessoal de renda. Ao isolar parte do financiamento do investimento dos efeitos

da política monetária o BNDES acaba levando o Banco Central a elevar a taxa de

juros mais do que seria necessário se todos estivessem sujeitos aos efeitos da política

monetária. É como se os “sem BNDES” tivesse de apertar o cinto por eles e pelos

“com BNDES”. Ao concentrar o financiamento em grandes empresas o BNDES aumenta a

concentração de renda agindo como um Robin Hood ao contrário e, como tais

empresas estão concentradas nas regiões mais ricas do país, o BNDES acaba por

tornar mais desigual a distribuição regional da renda.

Resolver tudo isso é uma tarefa hercúlea. Uma alternativa

seria simplesmente encerrar as atividades do BNDES, apesar de muito cara aos

liberais, esse blogueiro é um liberal, a proposta não parece viável do ponto de

vista político. Excluída a hipótese de fechar ou privatizar o BNDES sobra

tentar diminuir os custos e aumentar os benefícios da ação do banco. É nesse

contexto que entra a MP 777 que cria a TLP em substituição a TJLP. A TLP será a

nova taxa de juros cobrada pelo BNDES. Ao contrário da TJLP que é definida

administrativamente e costuma ficar abaixo da taxa que o Tesouro usa para

captar os recursos que empresta ao BNDES a TLP refletirá o custo de captação do

Tesouro. De cara acaba o subsídio implícito, o maior e mais opaco subsídio pago

ao BNDES. Estritamente falando o subsídio implícito permite que o presidente do

BNDES tenha o poder de realizar gastos públicos em montantes superiores ao do

Bolsa Família ou dos gastos com as universidades federais sem ter de pedir

autorização ao Congresso. Tal mecanismo é um ataque ao regime de repartição de

poderes que está na base de nossa República.

Para tristeza dos liberais, com a possível exceção de José

Rabello de Castro, a TLP não tira a característica do banco de desenvolvimento

do BNDES. O BNDES continuará ofertando com juros abaixo do praticado no

mercado, o BNDES continuará ofertando crédito para programas de baixo retorno financeiro

e alto retorno social, o BNDES poderá continuar financiando atividades de alto

risco e grande potencial de inovação, a TLP oferece um seguro contra aumento da

taxa de juros real e etc., enfim, o BNDES continua sendo um banco de desenvolvimento.

O que acaba ou fica drasticamente reduzido é o custo fiscal e o poder excessivo

da burocracia do banco para destinar dezenas de bilhões de reais a empresários

amigos. Mesmo a possibilidade de uso político do banco continua presentes, na

verdade tal possibilidade vai existir enquanto o banco existir.

Alguns amigos talvez achem que a TLP é uma mudança pequena,

não creio que seja. Pode estar aquém do desejado, mas uma mudança importante

que vai na direção correta.