O fracasso dos planos que buscaram combater a inflação via controle

de preços de certa forma ensinaram a sociedade brasileira a respeito dos riscos

do governo tentar determinar os preços dos diversos bens e serviços existentes

na economia. Hoje dificilmente um presidente conseguiria a popularidade obtida

por Sarney com um plano econômico no estilo do Plano Cruzado, pode ser excesso

de otimismo meu, mas não consigo imaginar a classe média tentando fechar

supermercados com botons de fiscal da Dilma. É verdade que algumas tentativas

de controlar preços continuam até hoje, um caso famoso foi o controle de preços

dos combustíveis, mas é feito de forma meio envergonhada e sem muito alarde.

Hoje o brasileiro bem informado médio sabe (?) que se um

preço está alto não será por meio de um decreto presidencial que o preço será

reduzido. Dificilmente um político será eleito prometendo abaixar o preço do

pão ou da carne, talvez seja eleito prometendo ônibus de graça, mas ainda assim

será bastante questionado. O famoso esquete dos trapalhões onde Mussum (link

aqui) se revolta com o governo ao descobrir que o preço da pinga vai subir é tão uma piada dos anos 80 como são tantas outras piadas

da trupe inaceitáveis para os padrões politicamente corretos de hoje. Sei que

posso está pecando por excesso de otimismo, um pecado que detesto cometer, mas

de certa forma acredito no que estou dizendo.

Curiosamente dois preços foram excluídos da compreensão que

preços não são determinados pela vontade do governo: o câmbio e os juros. Assim

como Mussum acreditava que o preço da pinga era uma decisão do governo vários brasileiros

bem informados parecem acreditar que a taxa de juros é uma decisão do governo. Que

se o governo quiser a taxa de juros brasileira pode cair para próximo de zero,

alguns ainda acreditam que tal queda só terá efeitos positivos e só não

acontece porque o governo teme os poderosos e malvados rentistas. Nada mais

longe da verdade. A taxa de juros como qualquer outro preço é determinada por

uma série de relações complexas (vão pegar no meu pé, mas vou deixar o termo) que

torna praticamente impossível calcular qual é a taxa certa, da mesma forma as

mudanças na taxa de juros, como em qualquer outro preço, causam efeitos

complexos (olha o termo aí de novo) que dificilmente podem ser capturados por

um modelo econômico. Ninguém tratou do assunto melhor que Hayek, para os

interessados recomendo a leitura do clássico

The use of knowledge in society, link

aqui.

Sendo assim o que fazer? Uma resposta seria não fazer nada,

o governo deixa o mercado operar livremente para determinar a taxa de juros, a resposta

ficaria completa se o governo também abrisse mão do monopólio da moeda deixando

de ser o guardião da estabilidade de preços. Tenho vários amigos que se dariam

satisfeitos com esta reposta e diriam que qualquer outra resposta seria um

flerte com o socialismo. Respeito os que pensam assim, talvez até os inveje um

pouco, mas meu excesso de pragmatismo me impede de aceitar tal resposta. Não

sou bom de pensar em mundos ideais, penso no mundo que temos e neste mundo o

governo tem o monopólio da emissão de moeda e é um player gigantesco no mercado

de fundos emprestáveis. Sendo assim o governo pode influenciar, não determinar,

a taxa de juros e via de regra quando o governo pode fazer algo o governo fará.

Sendo assim é preciso algum critério para decidir se o governo vai tentar influenciar

a taxa de juros para cima ou para baixo.

Estou entre os que acreditam que o critério é a inflação. Se

a inflação está na alta o governo, via Banco Central, age para elevar a taxa de

juros, se a inflação está baixa o governo, também via banco Central, age para reduzir

a taxa de juros. Repare que disse “age para”, não foi por acaso, não raro o

governo age para conseguir uma coisa e consegue outra. Um exemplo recente ocorreu

quando o governo Dilma decidiu que ia tomar várias medidas coordenadas para

reduzir a taxa de juros, até conseguiu por um tempo, mas depois a taxa de juros

voltou a subir e acabou maior do que estava antes do esforço do governo, tratei

do assunto aqui no blog (link

aqui)

É claro que o aumento da taxa de juros trará efeitos ruins

para alguns agentes econômicos, em particular os que demandam fundos

emprestáveis, ou sejam, os que pegam dinheiro emprestado. Talvez por conta

disso e de uma certa rejeição moral a quem recebe juros, Shylock sempre será o

bandido, seja tão difícil aceitar juros como um preço determinado pelo mercado

e tão fácil pensar nos juros como resultado da vontade política de um governo

pervertido, perceba que não estou afirmando que o governo não é pervertido.

Dois dos tais efeitos nocivos são citados toda vez que falo que os juros devem

subir: o custo da dívida e o efeito sobre o crescimento.

O argumento para o primeiro efeito é simples e direto: a

dívida paga a Selic, logo se a Selic aumenta o governo paga mais juros. Alguns

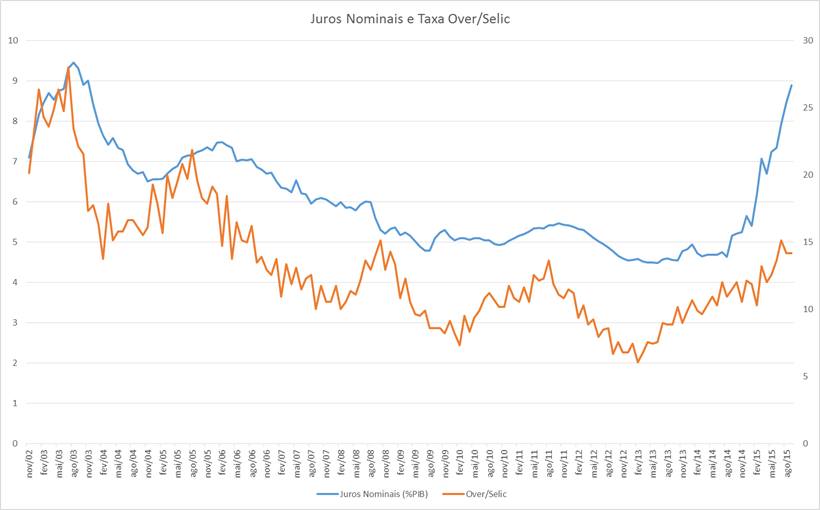

vão além e calculam o quanto custa um aumento de um ponto percentual na Selic. Lembra

quando falei que os efeitos de uma variação de preços são complicados de

prever? A figura abaixo ilustra meu ponto. Em azul e no eixo da esquerda está o

quanto governo paga de juros, em laranja e no eixo da direita está a taxa

Selic. Reparam que a o aumento explosivo do pagamento de juros não é

acompanhado por um aumento semelhante da Selic? Como pode ser? Magia? Trapaça

dos rentistas? Nada disso, apenas os outros fatores que não são tão óbvios, mas

que aparecem vez por outra para complicar nossas vidas e nossas análises. Agora

vou partir para provocação e dizer que parte do aumento nos juros nominais

pagos decorrem da resistência em aumentar a Selic! Como assim? Na verdade,

parte deste aumento decorre das operações de swap cambiais que o BC fez para

impedir a desvalorização do real e impedir que tal desvalorização levasse a uma

disparada da inflação. Um aumento dos juros tanto ajudaria a valorizar o real

quanto ajudaria a impedir o crescimento da inflação, ao não aumentar os juros o

BC partiu para os swaps e deu no que deu, outra parte vem do fato que alguns

títulos são indexados à inflação, sendo assim mesmo com a Selic constante o pagamento

de juros pode subir simplesmente por conta do efeito da inflação. Complicado

né? É sim, preços são uma desgraça! Por isso reforço o dito da sabedoria

popular: se não quer pagar juros, não pegue dinheiro emprestado. Se alguém

quiser acabar com a “farra do rentistas que vivem de emprestar dinheiro para o

Tesouro” o caminho é propor um plano de ajuste fiscal para em vinte anos acabar

com a dívida pública, caso alguém resolva fazer a proposta terá meu elogio,

minha simpatia e, se for de interesse, minha ajuda.

O segundo efeito é mais complicado, até que ponto a política

monetária afeta o investimento e a taxa de crescimento a curto, médio e longo

prazo é assunto de debate entre os economistas. Em sua versão mais comum o

argumento é que o aumento da Selic leva a um aumento da taxa de juros real de

forma que há uma redução na taxa de investimento e de crescimento. Curiosamente

o argumento ignora o efeito dos juros sobre a taxa de poupança, vindo de um

keynesiano ignorar tal efeito pode ser aceitável, muito mais difícil é entender

como a relação entre poupança e juros pode ser ignorada por economistas que

renegam a tradição keynesiana. Para um economista neoclássico como o autor do

blog uma redução forçada da taxa de juros vai reduzir a oferta de fundos

emprestáveis (poupança) e aumentar a demanda por fundos emprestáveis

(investimento), como oferta e demanda não estrão em equilíbrio a quantidade de

recursos emprestados, ou seja, o investimento de fato, será determinado pelo

que for menor, no caso a poupança. A lógica acima é modificada no caso de uma

economia aberta, não vou entrar na questão, creio que os possíveis efeitos de

um desequilíbrio já são visíveis para o leitor. Se a redução dos juros vier

acompanhada de um aumento na taxa de expansão da oferta de moeda, normalmente é

o caso, então além do desequilíbrio no mercado de fundos emprestáveis haverá aumento

da inflação.

A figura abaixo mostra a taxa de juros real acumulada em

doze meses para o Brasil desde meados da década de 1970. Para taxa de juros

usei a Over/Selic e para deflacionar usei o IGP, não fiz taxa esperada, ou

seja, deflacionei a taxa de cada mês pela inflação do mês, não é a melhor

forma, mas foi a mais fácil e creio que não compromete a análise. Peço que o

leitor atente para o longo período de taxas de juros reais negativas lá pelo começo

da década de 1980. Teria tal período levado a um ciclo de crescimento? Não vou

responder, apenas lembro ao paciente leitor que a década de 1980 é chamada de

década perdida. A verdade é que na sequência do período de juros reais

negativos tivemos uma grande depressão e um aumento descontrolado da inflação.

Estou dizendo que o desastre da década de 1980 pode ser explicado pela política

monetária? Não, longe disso, estou dizendo que a política monetária não evitou

o desastre a ainda contribui para o aumento da inflação.

Entre meados da década de 1980 e o começo da década de 1990

tivemos outros períodos de juros reais negativos, aqui a análise é dificultada

pela inflação gigantesca e pela sequência de choques heterodoxos que atingiram

a economia, de congelamento de preços a restruturação da dívida tudo foi

tentado no período e nada teve sucesso. Repare agora no longo período de taxas

reais positivas que tomou a década de 1990. O que aconteceu nesta década? A

estabilização da economia, a retomada do crescimento com taxas modestas, porém

maiores que as da década anterior, a redução da miséria e a melhora no IDH de

praticamente todos os municípios brasileiros. Estou dizendo que foi a política

monetária que fez isso? Novamente não, mas não impediu que isso acontecesse e

ainda ajudou a manter a estabilidade de preços. Em 2002 durante a crise do

final do governo FHC a taxa de juros reais voltou a ser negativa, por coincidência

ou não foi o período que a inflação saiu de controle, porém houve uma mudança

de governo e o novo governo, presidido por Lula, elevou as taxas de juros e

retomou o controle da inflação. Segue um novo longo período de taxas reais

positivas, a única interrupção ocorre em 2008, o ano da Crise Financeira. Mais

uma vez as taxas positivas vigentes nos governos Lula não impediram o crescimento

da economia nem a melhora nas condições de vida da população.

O governo Dilma toma posse prometendo reduzir juros,

estimular o investimento e recuperar a indústria, a promessa é que Dilma faria

o governo do PIBão. Depois de uma apertada na política monetária no começo do

mandato, qualquer semelhança entre a queda dos juros em 2002 e 2010 não é mera coincidência,

Dilma começou a cumprir a promessa de reduzir os juros, como esperado a

inflação subiu e o governo foi forçado a aumentar novamente os juros, porém em

uma magnitude menor que nos governos de FHC e Lula. Como o gráfico deixa claro

Dilma cumpriu a promessa de reduzir os juros, é visível que os juros reais no

governo Dilma foram menores que nos governos anteriores. Infelizmente o

cumprimento da promessa de reduzir os juros não levou aos outros resultados prometidos,

pelo contrário, a taxa de investimento caiu e estamos em uma crise que ameaça a

se tornar nossa maior crise do pós-guerra. A crise atual é culpa da política

monetária? Não, mais uma vez não, mas é fato que a redução dos juros não

impediu a crise e ainda ajudou no descontrole da inflação.

A história e os números estão aí para quem quiser fazer sua

própria leitura, aqui no post eu fiz minha leitura. Tomando por base minha

leitura a conclusão é que o Banco Central deve elevar os juros e só baixar

quando a inflação voltar para patamares razoáveis, se dependesse de mim, o

patamar razoável seria abaixo de 3% ao ano, mas me conformo com os 4,5%

definidos como centro da meta.