O que é classe média? Essa não é uma pergunta fácil de

responder. Tradicionalmente o conceito de classe média faz referência a uma

parcela da sociedade que está acima dos trabalhadores de chão de fábrica e

abaixo dos ricos ou da classe alta. Na versão Americana da Wikipedia classe

média é definida da seguinte forma: “The middle class is a class of people in

the middle of a social hierarchy. In Weberian socio-economic terms, the middle class is the broad group of

people in contemporary society who fall socio-economically between the working

class and upper class.” (link aqui). Na versão brasileira é dada a

seguinte definição: “Classe média é uma classe social presente no capitalismo

moderno que se convencionou a tratar como possuidora de um poder aquisitivo e

de um padrão de vida e de consumo razoáveis, de forma a não apenas suprir suas

necessidades de sobrevivência como também a permitir-se formas variadas de

lazer e cultura, embora sem chegar aos padrões de consumo eventualmente considerados

exagerados das classes superiores.” (link aqui). Em que pese a pegada mais

marxista dessa última definição nos dois casos a classe média é associada a um

extrato da sociedade que está acima do proletariado, para manter o jargão

marxista, e abaixo dos ricos.

Visões mais simpáticas a classe média a identificam com

maiores níveis de escolaridade, posições profissionais qualificadas e defesa de

valores tradicionais, ou seja, um certo conservadorismo. Outros preferem

apontar um lado reacionário e um alinhamento com os ricos contra os pobres,

talvez por medo de se tornar pobre, quase uma mesquinharia. Não por acaso

pensadores marxistas costumam criticar pesadamente e até odiar a classe média,

segundo esses a classe média é o obstáculo à revolução. Talvez por isso alguns

marxistas desistiram de brigar com a classe média e resolveram que melhor seria

mudar os valores da classe média, daí vem muito do que se chama guerra cultural

ou, para os mais conservadores, marxismo cultural. Nesta perspectiva existe uma

campanha sistemática para destruir os valores tradicionais da classe média e

substituí-los por valores revolucionários ou um vazio de valores a depender de

abordagens específicas.

Na televisão o grande representante da classe média é Homer

Simpson. Um sujeito que divide um posto de trabalho com dois amigos no que

parece ser a área de segurança de uma usina nuclear, a esposa dele é dona de

casa, possuem três filhos, uma casa em uma boa vizinhança e dois carros. Antes

dele o papel foi de Fred Flintstone, um operador de guindaste, não é fácil

distinguir operário qualificado do operário de chão fábrica na idade da pedra,

que também mora em uma boa vizinhança, a esposa é dona de casa, tem dois

filhos, automóvel e um série de eletrodomésticos que davam graça ao show.

George Jetson e mesmo Peter Griffin também estão na lista de representantes da

classe média na televisão. A lista é grande, todos com emprego razoavelmente

estável, esposas, filhos, casas, automóveis, viagens de férias e outras

características que os distinguem bem dos pobres que coabitam o mesmo universo.

Mesmo em South Park, uma série ácida que ironiza a classe média, é possível

identificar Kyle e Stan como pertencentes a típica família de classe média,

Eric na fronteira e, talvez por isso, como o mais ácido da turma e Kenny como

pobre.

Toda a sutileza de definir classe média a partir de valores,

padrões de consumo e mesmo em termos de aliança de classes foi desafiada por

economistas e estatísticos que resolveram estudar classe média. Na falta de uma

definição precisa e na abundância de dados apareceu uma nova definição de

classe média com base na distribuição de renda. A lógica, como costuma ser o

caso com economistas e estatísticos, é cristalina: se é classe média então é

porque tem uma renda próxima da média. Por preciso que seja esse conceito de

classe média não bate com o anterior. A ideia de classe média dos Simpsons é

universal, onde quer que passe o show Homer e sua família serão reconhecidos

como classe média. A classe média estatística, chamemos assim a classe média

definida por ter renda próxima à média, é local. Homer Simpson, Peter Griffin e

Randy Marsh serão ricos em um país pobre do subsaara ou mesmo no Brasil e

pobres em Luxemburgo. Da mesma forma Stuart McCormick e Carol McCormick, pais

de Kenny em South Park, poderiam ser considerados classe média no Brasil.

Confuso? É confuso. Sem a definição estatística podíamos pensar

em classe média como algo difícil de definir, mas fácil de identificar. Como a

definição estatística a classe média ficou fácil de definir, porém difícil de

identificar. Por exemplo, usando a definição estatística de classe média o

excelente Instituo Mercado Popular (link aqui) publicou em 2015 um texto de

Daniel Duque chamado “Você provavelmente não é da classe média – e é mais rico

do que pensava” (link aqui) onde podemos ler:

“Como eu já disse, uma típica família de classe média brasileira tem renda entre R$ 300 e R$ 1000, o que garante uma posição entre os 30-75% da distribuição de renda no Brasil – ou seja, estatisticamente, a classe média é mais rica do que 30% dos brasileiros e mais pobre do que 25%.

Dos quase 100 milhões nessa ampla faixa de renda, 20% estudaram até o fim do Ensino Fundamental, 23% completou no máximo o Ensino Médio e somente 4% tem um diploma universitário, o que mostra que a educação superior ainda é artigo de luxo na sociedade brasileira. E não só a educação, mas também a inclusão digital ainda parece ser uma realidade distante para grande parte dessa população, uma vez que mais de 47% destes afirmava não ter usado a internet nos últimos três meses.”

Definitivamente a classe média dos desenhos e dos filmes, a

classe média de Webber e Marx e a classe média que identificamos facilmente

quando encontramos não está descrita no trecho acima. Quem está aí é a classe

média estatística, aquela que tem definição precisa, mas é difícil e ser

identificada. Por essa descrição apontaríamos Cletus Spuckler e não Homer

Simpson como o representante da classe média.

Qual a relevância dessa discussão? Não se trata aqui de se

rebelar com a definição da minha profissão, longe disso, não creio que seja o

caso de dizer qual definição seja certa ou errada e, por isso, não é o caso de

adotar uma ou outra definição. O que é relevante é que muitas vezes os dois

conceitos de classe média são usados como se dissessem respeito à mesma coisa e

isso não é o caso. Se usamos o conceito estatístico, como por exemplo o que

classe média é quem está acima dos 30% mais pobres e abaixo dos 25% mais ricos,

ou seja, entre os 30-75% da distribuição de renda dizer que aumentou a classe

média só tem implicações na distribuição de renda. Não é possível tirar daí

nenhuma implicação quanto a mudanças de valores ou mesmo melhora no padrão de

vida.

Efeito semelhante acontece quando alguém fala que vai taxar a

classe alta usando a classificação advinda do conceito estatístico. A ideia de

taxar alguém que tem dinheiro “sobrando” depois de pagar pelo colégio do filho,

a casa própria, o carro, a viagem de férias, a feijoada de sábado e mais alguns

mimos da classe média, ou seja, taxar quem está além da vida idealizada de

classe média pode ser tentadora para muitos. Porém quando falamos de classe

alta pelo conceito estatístico não estamos falando disso, estamos falando de

alguém que possui uma renda entre as 25% maiores do país. De acordo com o texto

do Mercado Popular que citei acima em 2015 estaríamos falando de uma família com

renda mensal de mil reais.

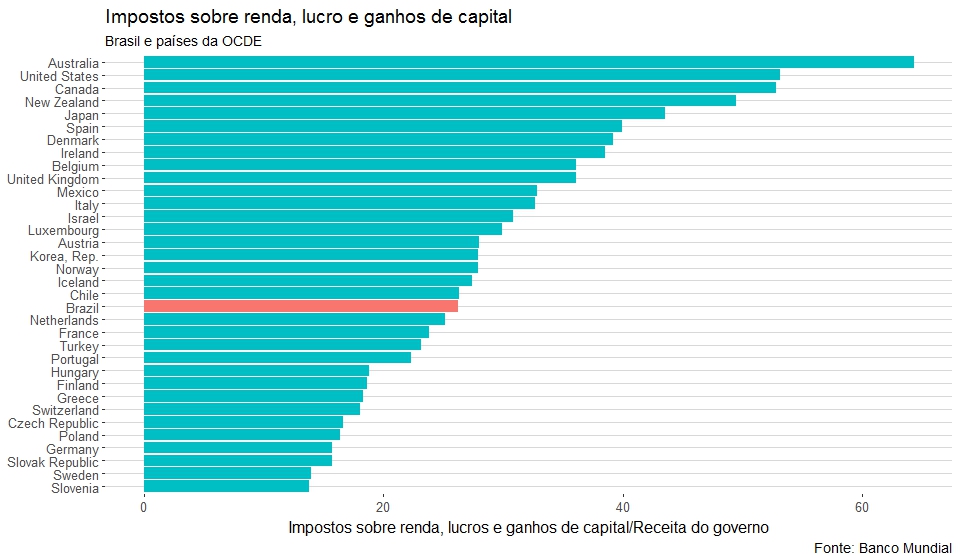

Para fins de tributação, principalmente de renda e riqueza,

considerar toda a população talvez não seja adequado. Em 2016 a Secretaria de

Política Econômica do Ministério da Fazenda publicou um relatório sobre a

distribuição de renda no Brasil a partir dos dados do imposto de renda (link aqui). Isso

permite que olhemos a distribuição de renda somente entre os que são ricos o suficiente

para pagar o imposto de renda, grosso modo falo de quem ganha mais de R$

1908,38 por mês. Para estar entre os 50% mais ricos desta turma é preciso uma

renda bruta de mais de R$ 57.615 por ano, ou seja, R$ 4.801,25 por mês, uma

renda que, se considerada a população como um todo, deve ser suficiente para te

colocar entre os 10% mais ricos do país.

Creio que já deu para pegar a ideia. Todo cuidado com

conceitos de classe média é pouco, toda vida que alguém tentar te convence de

taxar os ricos pergunte qual a definição de rico que está sendo usada, melhor,

pergunte qual a faixa de renda que vai ser taxada. Se não fizer isso você corre

o risco de apoiar uma medida para taxar o Mr. Burns e vai acabar taxando também o Homer

Simpson e até o coitado do Cletus.