Este ano tive a honra de ter sido convidado para encerrar o

ciclo de seções de conjuntura do Conselho Regional de Economia do DF

(CORECON-DF) com uma avaliação da economia em 2019. O evento ocorreu no dia

cinco de dezembro, nesse post faço um resumo do que falei. Como de costume minha

leitura tem mais foco em desafios e dificuldades do que em comemorações. Não

que não tenham ocorrido coisas boas ou que o saldo não seja positivo, mas é

porque acredito que a função de um acadêmico que resolve participar do debate

público é mostrar os perigos. Já tem muita gente dentro e fora do governo

trabalhando para animar a galera.

Antes de começar a falar de 2019 é importante contextualizar

o que vou falar na leitura que faço da economia brasileira, especificamente da

crise que estamos passando. Creio que existem duas crises econômicas, uma de

longo prazo e outra de curto prazo. A primeira está relacionada a características

estruturais da economia brasileira e se arrasta desde meados da década de 1970,

a segunda está relacionada a graves erros de política econômica que começaram

no segundo mandato de Lula e tomaram proporções gigantescas no primeiro mandato

de Dilma.

A crise de longo prazo é caracterizada pela baixa

produtividade e pelo baixo crescimento da produtividade em associação com uma

baixa taxa de investimento. Sair dessa crise é trabalho para vários governos empenhados

em uma agenda de reformas que mude profundamente a economia brasileira. Essa

agenda passa por educação, ambiente jurídico, ambiente de negócios, estrutura

tributária e de gastos do governo, modelo de financiamento da pesquisa e educação

superior, relações de trabalho e etc. Uma agenda que começou a ser implementada

em meados da década de 1990 e foi abandonada lá por 2006.

A crise de curto prazo foi inicialmente caracterizada por um

desequilíbrio fiscal com forte aumento da dívida pública e um descontrole da inflação

e foi agravada por uma política de subsídios e desonerações mal desenhada e mal

implementada. As distorções causadas por essas políticas levaram a investimento

ruins agravando o problema da produtividade e do investimento. Creio que o

maior risco para economia brasileira é um retorno aos subsídios e desonerações

que podem até gerar algum ganho de curto prazo, mas vão comprometer ainda mais

a alocação de capital e trabalho por meio de estímulos a negócios inviáveis na

ausência desses incentivos.

Grosso modo o atual governo parece ciente desse problema,

mas vez por outra nos assusta como nas desonerações do Programa Verde e Amarelo

e no uso da Caixa para tentar forçar a queda dos juros. Imagino que seja muito

difícil resistir às pressões para resultados de curto prazo, mas a capacidade de

resistir a essas pressões pode definir o rumo da economia na próxima década. Forçar

um crescimento alto no curto prazo pode ser fatal no futuro não muito distante.

Com esse pano de fundo passemos a avaliação de 2019 com

direito a algumas perspectivas para 2020. Começo pelo crescimento, a figura

abaixo mostra o crescimento do PIB brasileiro entre 1996 e 2019, as barras

mostram o crescimento trimestral e a linha mostra o crescimento em relação ao

trimestre anterior. Aqui é possível ver a economia afundando ainda no primeiro semestre

de 2014 e a recuperação em 2016.

Em 2019 o PIB seguiu um ritmo muito parecido com o de 2018, ou

seja, continua recuperação lenta iniciada em 2016. A boa notícia é que os

temores de uma nova recessão técnica não se concretizaram, a má notícia é que a

frustração pode levar a equipe econômica a acionar o uso de incentivos para

garantir um crescimento maior em 2020.

A decomposição do crescimento do terceiro trimestre de 2019

(último dado disponível) e o mesmo trimestre do ano anterior mostra que o maior

crescimento veio da agropecuária que responde por 4,3% do PIB (5,0% do valor

agregado) e cresceu 2,1% no período. Um aumento da demanda externa, notadamente

da China, pode levar a um crescimento ainda maior desse setor, mas antes de

soltar fogos lembre que ele responde por menos de 5% do PIB. O segundo setor

com maior crescimento foi o de serviços que responde por 62,5% do PIB (72,7% do

valor agregado) e cresceu 1,0% no período. Por ser o maior setor da economia tanto

do ponto de vista do PIB quanto da criação de empregos o setor de serviços tem

um papel fundamental para o crescimento econômico, porém exige cuidados por ser

um setor muito heterogêneo entrando de atividades básicas fortemente dependentes

da dinâmica econômica local até atividades de alta tecnologia. O setor que menos

cresceu foi a indústria que responde por 19,1% do PIB (22,2% do valor agregado)

e teve um crescimento de 0,96%.

Centro das atenções durante o período desenvolvimentista e corriqueiramente

apontado por alguns economistas como o eixo dinâmica da economia a indústria

merece uma atenção especial. Não por suas supostas propriedades mágicas, mas

porque a análise dos grandes setores da indústria pode me ajudar a explicar

minha leitura do atual momento da economia brasileira. A figura abaixo mostra o

crescimento da construção civil, da indústria extrativa e da indústria de

transformação.

O setor industrial que mais cresceu foi a construção civil

com crescimento de 4,4%, é um setor importante que costuma sinalizar crises e

recuperações e com impacto no emprego. Ocorre que também é um setor sensível a

taxas de juros. O quanto desse crescimento está relacionado a queda da taxa de juros?

O quanto está relacionado a ação de bancos públicos? O quão sustentável é a

queda dos juros? São as perguntas básicas para avaliar as perspectivas do

setor. Infelizmente não tenho as respostas, pelo menos não com a segurança

necessária para compartilhar aqui. De toda forma vale registrar que se o

crescimento da construção resultar de juros artificialmente baixos podemos

estar recebendo o tipo de cavalo de Troia a que me referi quando falei dos

riscos que a equipe econômica venha a sucumbir à pressão por resultados de

curto prazo. Na cola da construção civil vem a indústria extrativa com

crescimento de 4,03%. Esse setor da indústria costuma estar relacionado ao

setor externo, mas é muito possível que a recuperação da Vale após o desastre

de Brumadinho seja responsável por esse crescimento, repare a queda do setor nos

períodos anteriores.

A indústria de transformação encolheu 0,54% no período. Se

meus colegas que creditam a esse setor propriedades únicas para puxar o crescimento

de longo prazo e a produtividade estiverem corretos esse é um número para lá de

preocupante. Como não faço parte desta turma vejo o número com outra preocupação.

Enquanto o desempenho da construção civil pode estar relacionado a estímulos e

o da indústria extrativa pode estar relacionado a recuperação de um choque e

efeitos externos o desempenho da indústria de transformação está mais relacionado

à dinâmica interna da economia. A não recuperação da indústria de transformação

deve acender uma luz amarela sobre quão sólida é a retomada do crescimento.

Naturalmente não é o caso de estimular a indústria de transformação para ter um

crescimento sólido, isso seria o equivalente a tentar emagrecer manipulando a

balança. A ideia é que um bom ambiente econômico levará a um quadro de

crescimento da produtividade com expansão da indústria de transformação e da economia

como um todo. A receita para esse bom ambiente econômico é complicada, mas

certamente passa por mais liberdade para que empresas e famílias tomem decisões

adequadas sem medo das incertezas jurídicas e coisas do tipo.

Alguns colegas dentro e fora do governo estão com uma

leitura bem mais otimista que a minha, boa parte deles está olhando o PIB pelo

lado da demanda. No lugar de olhar a composição do PIB entre atividades produtivas

como agropecuária, serviços e indústria olham para a distribuição do PIB em categorias

como consumo do governo, consumo das famílias e investimento. Há um extenso

debate entre economistas a respeito do quando esse tipo de análise, também chamada

de análise pela ótica da despesa, explica o crescimento de uma economia. Até o

ponto onde seja possível falar de consenso ele aponta para que tais efeitos, se

existem, são de curto prazo. Exceção óbvia para o investimento que além de

representar um elemento da despesa representa aumento da capacidade futura de

produção. É por essa última característica, e não por ser um elemento de despesa,

que o investimento pode afetar o crescimento de longo prazo.

A figura abaixo mostra o crescimento dos principais

elementos da despesa (consumo das famílias, investimento e consumo do governo).

O otimismo deriva da ideia que como o consumo das famílias cresce mais que o

consumo do governo a economia estaria sendo puxada pelo setor privado. Não

compartilho desse otimismo que chega a ter ares de euforia. Primeiro porque não

acredito que consumo algum puxe o crescimento, possível exceção para situações

muito específicas e mesmo assim no curto prazo, e segundo porque não há nada

novo no crescimento do consumo das famílias ser maior que o crescimento do

consumo do governo.

O crescimento do investimento pode ser uma boa notícia, mas

é preciso cuidado. Na década passada ocorreu um forte crescimento do

investimento que desaguou na crise gigantesca que estamos vivendo. Como já

disse em outros lugares investir mal é muito pior do que não investir, para

apontar o crescimento do investimento é necessário analisar com cuidado para

onde está indo esse investimento. Essa análise está fora do escopo desse post,

mas aviso que se o investimento for em estruturas que só foram compradas por

conta de estímulos como as reduções de juros da Caixa no longo prazo não vamos

ter muito o que comemorar, pelo contrário.

Alguns colegas respondem meus alertas apontando para a estimativas

de crescimento superior a 2,0% para 2020. Com sou chato e chuto canela sem cerimônia

registro que desde o começo da crise, com exceção de 2017, o pessoal do mercado

superestimou o crescimento da economia no começo do ano. Na figura abaixo a

linha azul claro mostra as expectativas de crescimento no começo de cada mês e

a reta azul escuro mostra o crescimento que ocorreu no ano. É claro que 2020

pode repetir 2017, mas o registro do passado recente sugere que o crescimento

de 2020 deve ficar abaixo do que dizem as previsões de janeiro.

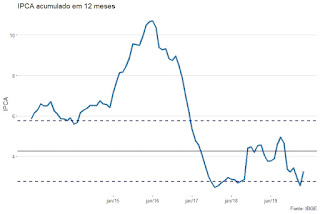

A outra variável fundamental para avaliar uma economia é a

inflação. Em 2019 a inflação deve ficar dentro do intervalo da meta e abaixo do

centro da meta. O Boletim Focus de 20 de dezembro, último antes desse texto ser

escrito, projetava uma inflação de 3,98% para este ano, se consideradas as previsões

dos “Top 5” a inflação deste ano vai ficar em 4,04%. Nos dois casos está abaixo

da meta, porém não é baixa, a meta que é alta. O pico de inflação em novembro

que parece vai se repetir em dezembro deveria ligar o sinal de alerta no Banco Central.

É fato que as previsões para 2020 apontam um IPCA na casa de 3,6%, mas se há

mesmo uma mudança de regime como sugeriu Paulo Guedes essas previsões têm pouco

valor. A figura abaixo mostra a inflação nos últimos anos com destaque para

impressionante habilidade da equipe econômica do governo Temer, com Ilan Goldfajn

à frente do BC, em controlar a inflação. Note que a linha pontilhada mostra a meta atual que é menor que a meta vigente no governo Dilma.

Muito provavelmente o desempenho do câmbio vai ser a peça-chave

para a inflação e para os juros em 2020. A redução da taxa de juros diminui o

prêmio de comprar títulos do Brasil, isso tende a fazer com que ocorra uma

saída de dólares do país. Com essa saída ficam menos dólares no país e o preço do

dólar, que é a taxa de câmbio, aumenta. É por isso que Paulo Guedes falou de um

novo regime de juros baixos e câmbio alto. A figura abaixo mostra a taxa de

juros no Brasil e nos EUA e ilustra de forma clara a queda da diferença, ou

seja, a queda do prêmio de colocar dinheiro no Brasil.

Qual o efeito da redução do prêmio na saída de dólares? Qual

o efeito da saída de dólares no câmbio? Qual o efeito do câmbio na inflação?

Essas são as perguntas fundamentais para política monetária em 2020. Estudos

para o Brasil mostram que o efeito do câmbio na inflação é pequeno, ocorre que

esses estudos foram feitos com dados do regime de juros altos e câmbio baixo e

hoje, segundo o próprio Paulo Guedes, estamos mudando para um regime de juros

baixos e câmbio alto. Uma das principais lições da macroeconomia dos anos 70 é

que resultados obtidos com dados de um regime podem não valer quando muda o

regime, desta forma estamos no escuro em relação às perguntas acima,

especialmente em relação a última. Por isso tenho recomendado cautela e pedido

cuidado com a redução dos juros, manda o juízo que dirigindo no escuro andemos

devagar.

Como é possível ver nos dados o descontrole da inflação foi resolvido no

governo Temer e, salvo um grande erro na condução da política monetária, não

deve assombrar 2020. Outro problema foi o ajuste fiscal, esse é mais demorado

para resolver. A projeções de déficit abaixo de R$ 100 bilhões para este ano

decorrem de receitas extraordinárias, a redução do gasto ainda é muito pequena

para que o governo respire aliviado. Um aumento das receitas pode ajudar no

ponto de vista do déficit e da dívida, mas, dado o Teto de Gastos, não vai

facilitar a vida do governo. Isso é bom!

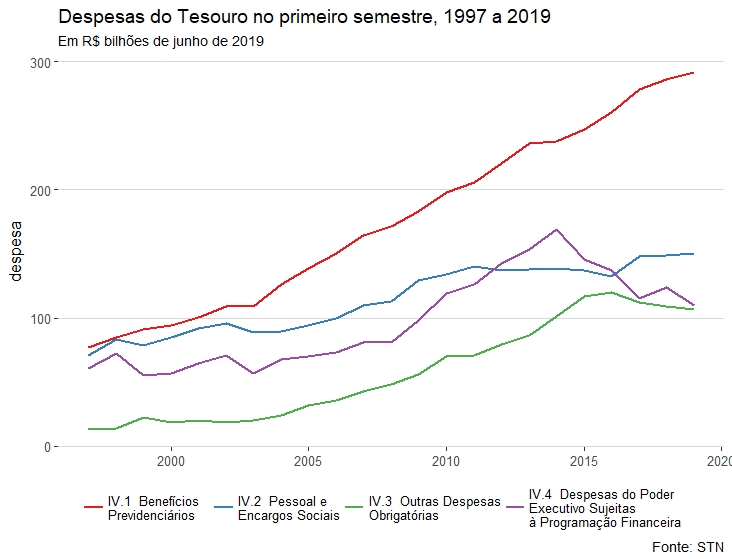

O ajuste fiscal de longo prazo ganhou um grande reforço com

a aprovação da reforma da previdência. Não vou entrar em debates sem fim sobre

o déficit da previdência, tratei disso em várias outras oportunidades, a figura

abaixo deve ser suficiente para deixar claro a importância da reforma para o ajuste

fiscal. Nela estão os principais componentes na despesa primária do governo

central. É visível que o gasto com previdência é o maior, o que mais cresce e o

único que não foi controlado com os esforços de ajuste iniciados no final de

2014. Não seria possível controlar o gasto da União sem controlar o gasto com

previdência.

O Plano Mais Brasil traz outros reforços para a política

fiscal, desta vez no controle da folha de pagamento da União e dos estados.

Como é possível ver na figura acima o gasto com pessoal e encargos é a segunda

maior despesa primária da União, não apresenta uma tendência crescente como o

gasto com previdência, mas é alto. Nos estados e municípios a situação é bem

mais complicada. A figura abaixo mostra o comprometimento dos estados com

pessoal em 2017, repare que em vários estados o gasto com pessoal e encargos ultrapassa

60% da receita corrente líquida.

Não bastasse os valores altos a tendência dos gastos com

pessoal como proporção da receita corrente líquida é de crescimento em vários

estados e na média dos estados. A figura abaixo ilustra esse fato.

Para controlar a despesa com pessoal e encargos o Plano Mais

Brasil traz um conjunto de medidas, das quais destaco:

• Proibição

de promover funcionários (com exceções), dar reajuste, criar cargos,

reestruturar carreiras, fazer concursos e criar verbas indenizatórias

• Suspenção

criação de despesas obrigatórias e de benefícios tributários

• Permissão

para redução de 25% da jornada do servidor com adequação dos vencimentos

Por mais antipáticas que sejam são medidas importantes. A

aplicação dessas medidas depende de condições específicas definidas nas PECs

encaminhadas pelo governo. Uma pena que o governo tenha comprometido o discurso

da necessidade de ajuste na folha ao conceder aumentos generosos aos militares

que também ficaram de fora de medidas como a proibição de progressão funcional

em períodos de emergência fiscal. Fica difícil pedir sacrifícios para os outros

quando se distribui bondades para os seus.

Outra medida importante e polêmica do Plano Mais Brasil é que

em 2020 e 2021 o salário mínimo será corrigido apenas pela inflação, ou seja,

não haverá ganho real. É um assunto delicado dadas as diversas implicações da

medida, mas alguns fatores devem ser considerados. O primeiro é que nos últimos

anos o salário mínimo cresceu bem mais que a produtividade do trabalho, isso

está ilustrado na figura abaixo.

Alguém pode dizer que isso acontecer para ajustar as perdas salariais

ocorridas na década de 1990 ou mesmo desde a década de 1970. É difícil tratar

desse assunto, mas a figura abaixo mostra que o salário mínimo cresceu bem mais

que a renda média do trabalho. Isso sugere que de fato o salário mínimo cresceu

muito e um freio de arrumação é necessário.

Uma outra medida importante do Plano Mais Brasil é suspender

repasses do FAT para o BNDES quando de emergências fiscais, quem me acompanha

por aqui ou no FB sabe o quanto defendo esse tipo de medida. A revisão dos fundos

que foi objeto de PEC específica também parece ser uma boa medida.

Para além do ajuste fiscal e já chegando na crise de longo

prazo o governo aprovou a MP da Liberdade Econômica e anunciou um “revogaço”. O

quanto dessas medidas se tornarão realidade ou terão efeitos práticos é algo

que só o futuro dirá, mas reconhecer o problema de excesso de regulação e tentar

melhorar o ambiente de negócios sempre merece registro positivo. A figura

abaixo ilustra o tamanho do problema. Saber que dentre os países de renda média-alta

apenas na Venezuela é mais difícil pagar impostos do que no Brasil e que apenas

na Venezuela e na Bósnia-Herzegovina é mais difícil conseguir permissão para

construções do que no Brasil deveria assustar quem quer que pense na capacidade

do Brasil retomar o crescimento econômico.

No começo do ano o governo prometeu uma forte agenda de

privatizações, chegamos ao fim do ano sem privatizar nem mesmo a Eletrobras. Em

respeito ao Salim Mattar vou esperar mais um pouco antes de tirar conclusões mais

fortes, mas devo dizer que em 2019 o ousado programa de privatizações que traria

um trilhão de reais ficou que nem o caviar da música: “Nunca vi, nem comi, eu

só ouço falar”. Outro front onde eu gostaria de ver mais avanços em 2020 é na abertura da economia.

Se o governo tem méritos inegáveis por tentar tocar uma

agenda de reformas com vitórias importantes como a reforma da previdência também

há uma agenda de contrarreformas que vez por outra dá as caras e assusta. As

idas e vindas com a CPMF ou com a versão digital que apareceu no final do ano

são um exemplo dessa agenda ruim. Até agora Bolsonaro aguentou firme em não

bancar a volta desse tipo de imposto, mas a fixação de Paulo Guedes em taxar

transações é algo inexplicável e um tanto quanto preocupante.

O uso da Caixa para reduzir juros é outra política da agenda

de contrarreformas, o expediente foi tentado sem sucesso no governo da Dilma e

até agora parece não ter dito a que veio no governo de Bolsonaro. Para uma equipe

econômica classificada de ultraliberal é no mínimo intrigante entender a razão

de no lugar de estarmos discutindo a privatização ou pelo menos a abertura de capital

da Caixa estarmos discutindo mais uma tentativa de usar o banco para colocar

mais distorções o mercado de crédito. No campo financeiro tivemos também um

tabelamento dos juros no cheque especial, essa nem o Mantega tentou. Sei que

bons economistas defenderam a medida, tenho muitas dúvidas se defenderiam a mesma

medida se tomada por Tombini, mas eu não compro. Para não falar de uma estranhíssima

elasticidade preço da educação financeira usada para justificar a decisão

registro que o pessoal de economia comportamental, muito evocada para

justificar a medida do BC, costuma falar de medidas pequenas. Confesso acompanhar

esse campo apenas como curioso, mas se era para tabelar, fazer isso com valores

próximos ao de mercado e reduzir o teto aos poucos com avaliações de impacto a

cada redução está muito mais próximo do que se discute na área do que fixar do

nada um teto que é metade do valor praticado pelo mercado.

As últimas duas contrarreformas que quero registrar são o

Programa Verde e Amarelo e os incentivos para construção civil principalmente

via Caixa. O primeiro é uma versão piorada das infames desonerações do governo

Dilma com o agravante de tentar cobrar dos desempregados parte da conta dos

direitos trabalhistas de quem está empregado. A alternativa seria a CPMF

digital que, entre outras distorções, cobraria de quem está no setor informal

os custos dos direitos trabalhistas dos empregados formais. Os incentivos a construção

civil também foram tentados no governo Dilma, o que parecia ser um sucesso virou

um problema. Todo cuidado é pouco para não repetir essa história, creio que melhor

seria deixar o setor terminar de se ajustar.

Alguém poderia classificar os saques do FGTS como contrarreforma,

não concordo que sejam. Primeiro porque trata-se de devolver aos legítimos donos

um dinheiro retirado para bancar um fundo com retornos ridículos. Uma

expropriação mal disfarçada de benesse, qualquer devolução de recursos do FGTS

terá meu apoio com a única crítica da devolução não ter sido maior. Segundo

porque existe no pacote onde está a medida um esforço legitimo e necessário para

reduzir custos de demissão o que deve reduzir a rotatividade com possíveis efeitos

positivos na produtividade do trabalho.

Encerro com um pequeno resumo desse post gigante. Em 2019 o

PIB teve um comportamento semelhante ao de 2017 e 2018 mostrando uma recuperação

lenta e sólida. Pode parecer frustrante, mas é muito melhor do que outra rodada

de crescimento turbinado por estímulos. A inflação é alta, mas está na meta,

portanto não posso falar de perda de controle ou de luz vermelha, mas a luz

amarela está acesa e nervosa. O governo bancou uma agenda de reformas

importante com destaque para a reforma da previdência e para a MP da Liberdade Econômica.

Existe uma agenda de contrarreformas que até agora não comprometeu as reformas,

mas demanda atenção máxima. O perigo está na esquina.