Com dados relativos a seis meses de governo já é possível dar

uma primeira olhada no comportamento da despesa e verificar o esforço de ajuste

fiscal do time do Paulo Guedes. No primeiro semestre de 2019 o governo gastou

R$ 653,8 bilhões com despesas primárias em valores correntes, se for ajustado

pela inflação o gasto foi de R$ 658,4 bilhões em valores de junho de 2019. Com

os devidos ajustes o gasto no primeiro semestre corresponde 47,26% do total

permitido pelo teto de gastos, um número preocupante se considerarmos que a

despesa no segundo semestre costuma ser maior do que no primeiro semestre.

Considerado o período de 1997 a 2018 a despesa do segundo

semestre foi em média 18% maior que a do primeiro semestre, se considerarmos

apenas o período posterior a 2014 esta proporção cai para 13%. Desta forma a

valer a proporção mais recente o governo está em cima do teto, não pode nem

piscar, a valer a proporção do período inteiro o governo está acima do teto e

vai precisar de mais ajustes no segundo semestre. Não fosse o esforço fiscal do

primeiro semestre a situação podia ser dramática, a figura abaixo mostra o

gasto no primeiro semestre de cada ano desde 1997. Repare que este foi um dos

poucos anos em que ocorreu queda no gasto.

Em todo o período entre 1998 e 2019 o gasto do primeiro semestre

caiu em relação ao primeiro semestre do ano anterior apenas em 1999, 2003, 2015

e 2019. A figura abaixo ilustra a variação do gasto do primeiro semestre em

relação ao primeiro semestre do ano anterior em cada ano. Repare que a queda

deste ano só perde para a de 2003 que continua sendo a maior do período por larga

margem. Se o ajuste deste ano combinado com a reforma da previdência vai

conseguir estabilizar a dívida e ajudar na recuperação da confiança e do investimento

só o tempo dirá, mas sem dúvida foi um esforço importante e necessário que merece

registro.

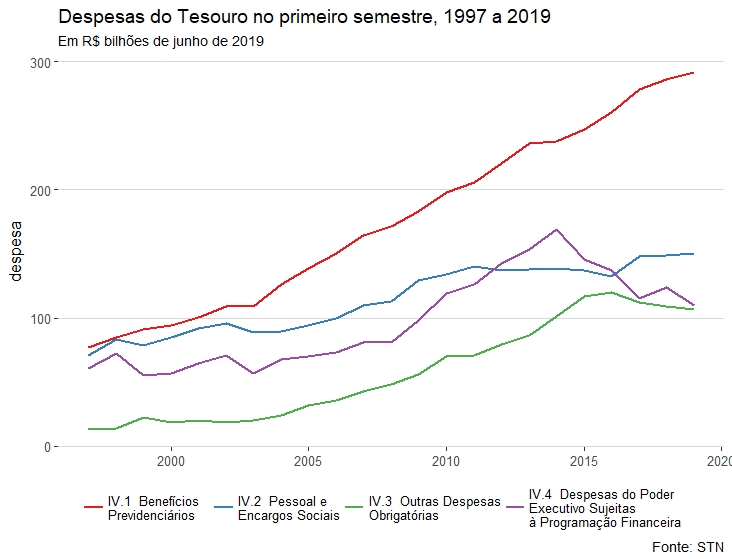

Para entender a importância da reforma da previdência é

válido dar uma olhada nos principais componentes da despesa primária do

governo. A figura abaixo mostra esses componentes, repare que a previdência (em

vermelho) não apenas é o maior gasto como é o que cresce de forma mais rápida e

mais consistente. As despesas sujeitas a programação financeira, onde estão as

despesas discricionárias, começou a ser ajustada ainda em 2015 quando Dilma

reconheceu a necessidade do ajuste fiscal. Da mesma época começa o controle do

gasto com pessoal, que teve um pulo no governo Temer, mas depois seguiu

estável. Mesmo as despesas obrigatórias começam a ser ajustadas a partir de

2016, repare que a previdência parece estar fora de controle. O objetivo da

reforma é controlar o gasto com previdência, só e tudo isso.

Uma última comparação que faço menos por considerar relevante

e mais porque sempre aparece alguém perguntando diz respeito ao pagamento de

juros. Não considero a comparação relevante porque pagamento de juros na

verdade é pagar por despesas realizadas no passado, por exemplo, parte dos

juros que pagamos diz respeito a gastos com previdência que foram pagos com

empréstimos por falta de recursos para fazer o pagamento na época. Isso vale

para outras despesas. Desta forma quando comparamos juros com alguma despesa

estamos na verdade comparando a antecipação de despesas no passado, inclusive a

que estamos comparando, com a despesa realizada no presente. Considerando o

exemplo da previdência é como se estivéssemos comparando gasto com previdência

no passado com gasto de previdência no presente e não gastos de natureza

diferente como previdência e investimentos. A figura abaixo faz a comparação

que não gosto e mostra o gasto com juros e com previdência no primeiro semestre

de cada ano.

Repare que mesmo a despesa com juros não mostra a tendência de

crescimento observada na despesa com benefícios previdenciários. Depois do pico

de 2015 quando rentistas indignados com o tanto de dinheiro que estavam ganhando

resolveram derrubar o governo para ganhar menos (ridículo, mas tem gente que

acredita) os juros pagos pelo Tesouro tiveram queda e um comportamento oscilatório.

Com a queda da Selic e da inflação é muito provável que o pagamento de juros

siga em uma trajetória de queda nos próximos anos.

O resumo da história é que há um esforço fiscal por parte do

governo e que apenas no primeiro semestre de 2003 foi observado um esforço

maior quando é feita a comparação semestre a semestre. Graças a este esforço o

governo segue uma trajetória de gastos compatível com o teto, o que pode significar

menos tensões no segundo semestre. A combinação da reforma da previdência com a

queda de juros e inflação pode levar a uma estabilização ou mesmo queda na

relação dívida/PIB. É difícil falar em solução do problema fiscal com uma dívida

bruta chegando a 80% do PIB, mas, com as devidas ressalvas, dá para falar que

estamos melhorando no lado fiscal.