A Secretaria do Tesouro Nacional divulgou ontem o Boletim de

Finanças dos Entes Subnacionais (link aqui), o documento traz uma análise da situação financeira

dos estados e dos municípios. Neste post vou comentar alguns dados referentes

aos estados. Em 2019 a receita primária de todos os estados foi de R$ 864,8

bilhões contra R$ 803,6 bilhões em 2018, o aumento de 7,6% como a inflação de

2019 foi de 4,3% houve um ganho real na receita primária dos estados. A despesa

primária dos estados foi R$ 798,7 bilhões em 2018 e passou para R$ 830,7 bilhões

em 2019, uma variação de 4% que é um pouco menor que a inflação de 2019. Desta

forma houve um aumento real da receita primária e uma pequena queda da despesa primária

real. O resultado primário dos estados considerando as despesas empenhadas foi

um superávit de R$ 34,2 bilhões, o que representa um aumento de 601% em relação

ao superávit de R$ 4,9 bilhões observado em 2018. Se consideradas as despesas

pagas o superávit primário de 2019 foi de R$ 49 bilhões, um aumento de 174,2%

em relação a 2018. Os grandes números sugerem que há um esforço de ajuste

fiscal quando consideramos todos os estados.

No documento é possível encontrar uma análise detalhada das

despesas com pessoal que passaram de R$ 421,7 bilhões em 2018 para R$ 443 bilhões

em 2019, um aumento de 5,07%. A Tabela 9 do documento traz uma análise

interessante sobre as despesas com pessoal de alguns estados e do DF usando

dados dos portais de transparência destas unidades federativas. Nela ficamos

sabendo que, na média dos estados com dados disponíveis e do DF, as despesas

com pessoal da segurança pública correspondem a 30,4% da despesa com pessoal, o

pessoal da educação fica com 26,6% e o pessoal da saúde fica com 9,7%. O estado

com maior proporção de despesa de pessoal destinada a segurança é o Espírito

Santo, 44,1%, a maior participação da educação é em Minas Gerais, 36,8%, e a

maior participação da saúde é no Distrito Federal com 23,7%. O Poder Executivo

fica com 78,7% do gasto com pessoal na média dos estados e DF, o maior

participação é de 92,2% no Ceará, o Ministério Público fica com 5% na média e com

a maior participação ocorrendo em Alagoas, 9,1%, e o Pode Judiciário fica com

16,8% na média e a maior participação no Maranhão com 26,8%.

Na média dos estados e DF os gastos com pessoal de segurança

pública são 41,1% para inativos, essa mesma proporção é de 47,3% na educação e

39,9% na saúde. O custo do regime de previdência para o tesouro dos estados e

do DF foi R$ 100,6 bilhões em 2018 para R$ 111,6 bilhões em 2019, um aumento de

7%. Esse e outros dados disponíveis no boletim apontam para importância de

reformas nos sistemas de previdência dos servidores dos estados e do DF.

Ainda no terreno das reformas, agora a administrativa, o

boletim aponta para o elevado números de estados que, segundo a metodologia da

STN, comprometem mais de 60% da receita corrente líquida com pagamento de pessoal,

são eles: Rio Grande do Norte, Minas Gerais, Rio Grande do Sul, Tocantins, Rio

de Janeiro, Acre, Mato Grosso, Mato Grosso do Sul e Paraíba. Um exercício

interessante mostra que se os estados conseguissem se enquadrar no limite de

alerta de 54% da receita corrente líquida e usassem a metodologia da STN de

apuração dos gastos a economia teria sido de R$ 35,5 bilhões. Aliás, considerando

as diferenças entre os números obtidos com a metodologia da STN e com as metodologias

usadas pelos estados, uma padronização desses cálculos seria muito bem-vinda.

Para analisar os estados e o DF considerei os números disponíveis

nas análises de cada estado que estão disponíveis no final do boletim. O número

que chamou atenção e vem sendo divulgado pela imprensa é que apenas dois

estados, Espírito Santo e Rondônia, conseguiram a nota A na avaliação de

capacidade pagamento (Capag) feita pela STN. Na outra ponta o Rio de Janeiro e

o Rio Grande do Sul foram os que tiveram as piores avaliações e ficaram com

nota D.

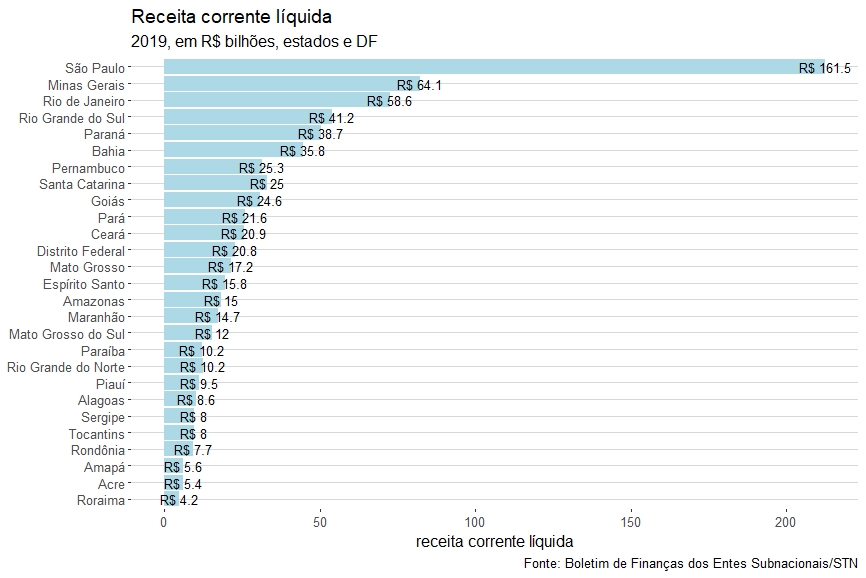

Para começar e dar uma ideia de tamanho de cada estado vou a

presentar a Receita Corrente Líquida (RCL), esse valor é usado, por exemplo,

para estabelecer limites na Lei de Responsabilidade Fiscal, como os 60% para

folha de pagamento, e para avaliar o tamanho da dívida dos estados. Grosso modo

a RCL de um estado consiste nas receitas deduzidas das transferências realizadas

por determinação constitucional para os municípios, no caso do DF e de alguns

estados (salvo engano Amapá e Roraima) são deduzidas as transferências para

pagamento de pessoal conforme determinação legal. Na figura abaixo é fácil ver

a diferença entre São Paulo e os demais estados, também possível perceber a turma

de cima com RCL acima de R$ 30 bilhões, o meião em torno de R$ 15 bilhões e a

turma de baixo com RCL menor que R$ 10 bilhões. Para quem gosta de estatísticas

o primeiro quartil é R$ 9,015 bilhões, a mediana é de R$ 15,835 bilhões e o terceiro

quartil é de R$ 25,166 bilhões.

Um indicador importante é o quanto das receitas têm origem

em tributos cobrados pelos governos estaduais e do DF. Para avaliar esse indicador

vou usar a proporção da arrecadação de impostos, taxas e contribuições de

melhorias nas receitas primárias correntes. Em nove estados a arrecadação com impostos,

taxas e contribuições de melhorias corresponde a menos de 50% das receitas

primárias correntes. Por outro lado, em quatro estados esse tipo de arrecadação

corresponde a mais de 70% das receitas primárias correntes. Esse critério dá

uma noção de “independência” do estado no sentido de ser capaz de se financiar

tributando a própria população.

Dentre os impostos disponíveis para os estados e o DF o mais

importante é o ICMS, de fato em todos os estados o ICM corresponde a mais de

50% do total arrecadado com impostos, taxas e contribuições de melhorias. Por

ser um misto de estado e município o DF arrecada também ISS e IPTU e por isso

destoa dos estados na relevância do ICMS na composição das receitas.

As transferências são responsáveis por parte importante das receitas

de vários estados e do DF. Aqui a lógica via na direção oposta da cobrança de

tributos de forma que quanto maior a participação das transferências nas

receitas maior é a dependência do estado em relação à União. Em quatro estados

as transferências correspondem a mais de 50% das receitas primárias correntes, Tocantins,

51,1%, é o estado mais novo da federação, Acre, 65,2%, virou estado em 1962 e

Amapá, 72,5%, e Roraima, 64,6%, se tornaram estados em 1988. Em seis estados e no

DF as transferências correspondem a menos de 20% das receitas primárias

correntes. Nesse grupo estão os três estados do Sul, Minas Gerais e São Paulo

do Sudeste e Goiás do Centro-Oeste.

A despesa com pessoal como proporção da RCL pode ser

encontrada na Tabela 15 do boletim, dessa forma reporto aqui a despesa com

Pessoal e Encargos Sociais como proporção da despesa primária total de cada estado

e do DF. Repare que em apenas quatro estados, Ceará, Amazonas, São Paulo e

Espírito Santo, as despesas com pessoal e encargos sociais ficam abaixo de 50%

da despesa primária total. Por ser um grande provedor de serviços e razoável

que despesas com pessoal tenham um peso significativo na composição das despesas

dos estados e do DF, porém essas despesas não podem ser tão altas a ponto de

inviabilizar as outras despesas nem jogar um peso tributário demasiado alto na

população. Não é uma equação fácil de resolver, mas, como pode ser visto na

figura, alguns estados resolvem melhor que outros. Cabe registrar no grupo que

gasta menos 50% com pessoal e encargos sociais estão Ceará e Amazonas, dois estados

que não estão entre os mais ricos da federação.

Uma maneira de avaliar o peso da folha nas finanças dos estados

é pela proporção das despesas com Pessoal e Encargos Sociais como proporção da arrecadação

de impostos, taxas e contribuições de melhorias. Tal proporção oferece uma medida

do esforço necessário para pagar seu pessoal que o estado teria de fazer se

dependesse apenas da arrecadação de tributos. Pode ficar assustado. Em doze

estados o gasto com Pessoal e Encargos Sociais é maior do que a arrecadação de

impostos, taxas e contribuições de melhorias. Nenhum estado nem o DF comprometem

menos que 50% do valor da arrecadação de impostos, taxas e contribuições de

melhorias com Pessoal e Encargos Sociais, se o sarrafo for para 60% só escapa São

Paulo e ser for para 70% apenas Espírito Santo e Santa Catarina se juntam à

terra dos bandeirantes.

Não foram poucas as vezes que alertei aqui para os perigos

do culto ao investimento, de fato, creio que investimentos ruins são estão

entre as causas que seguram o crescimento de nossa produtividade. Estou entre

os que acreditam que se for para fazer investimento ruim é melhor não investir,

ou, como na frase que costumam atribuir a Mario Henrique Simonsen, tem obra que

é melhor pagar os 10% e não fazer. De toda forma, como o investimento sempre

aparece nessas análises, a figura abaixo mostra o quanto da Despesa Primária

Total de cada estado e do DF foi destinada a investimentos. Por esse critério, Ceará

e Alagoas, ambos do Nordeste, são os maiores investidores com 8,1% da despesa

destinada a investimentos. Na outra ponta, abaixo dos 2%, estão Rio Grande do

Sul, Goiás, Minas Gerais e Rio de Janeiro. Se o baixo investimento é um problema

depende de qual investimento seria feito, algo que não tenho como saber.

A boa notícia é que, considerando os valores pagos, todos os

estados tiveram superávit primário em 2019. Esse é um forte indicador de que há

uma busca por ajuste fiscal. Amapá, 21,1%, Roraima, 16,5%, e Espírito Santo,

12%, tiveram os maiores superávits como proporção da Receita Primária Total.

Bahia, 2,2%, Distrito Federal, 1%, e Rio Grande do Sul, 0,1%, tiveram os menores

superávits.

A pegadinha dos dados na figura acima é que é possível

atrasar alguns pagamentos para inflar o superávit primário de um determinado

ano. As contas não pagas vão para os restos a pagar e, como o dinheiro não saiu

do caixa naquele ano, não entram como despesa primária do ano. Para driblar

esse truque a STN usa um outro conceito de resultado primário que considera os

valores empenhados e não apenas os valores pagos. Pelo critério de valores

empenhados três estados apresentaram déficit primário em 2019, são eles:

Paraná, 0,3% da receita primária total, Rio Grande do Sul, 1%, e Rio Grande do

Norte, 5,2%.

Um último indicador antes de passarmos às variações entre

2018 e 2019 mostra a Dívida Consolidada como proporção da RCL. É um indicador

que “conta a história” das finanças do estado e do DF. Rio de Janeiro, 285,8%,

Rio Grande do Sul, 216,4%, e Minas Gerais, 204%, devem mais que 200% da RCL,

não por acaso são os três estados com nota D no Capag. Na sequência, São Paulo,

193,7%, e Alagoas, 115,5%, fecham o clube dos que devem mais de 100% da RCL. A forte

presença de estados ricos no clube dos muito endividados faz com que políticas

para aliviar as dívidas dos estados (o que equivale a mandar a conta para União),

além de dar um péssimo incentivo aos governadores, acabem sendo injustas com

estados mais pobres. O estado menos endividado é o Pará e sete estados e o DF devem

menos de 50% da RCL.

Até agora vimos um retrato das finanças dos estados em 2019,

nos próximos parágrafos vou tratar de como foi a variação entre 2018 e 2019, ou

seja, vamos tentar saber se o quadro fiscal está melhorando ou piorando. O

primeiro indicador está relacionado a quanto os governadores mandaram a conta

do ajuste para os pagadores de impostos de seus estados e é calculado como a

variação nas receitas de impostos, taxas e contribuições de melhorias. O número

de Roraima está muito fora do padrão, talvez por conta de mudanças na legislação

ou algo do tipo. Além de Roraima oito estado aumentaram a receita de impostos,

taxas e contribuições de melhorias em pelo menos 10%. No Paraná as receitas com

esses tributos aumentaram em 4,3%, bem próximo da inflação que, vale lembrar,

foi de 4,31% em 2019. No Distrito Federal, 4,1%, Piauí, 3,8%, Acre, 3,0%, e

Amapá, 2,2%, a arrecadação de impostos, taxas e contribuições de melhorias

cresceu menos que a inflação. Apenas no Rio de Janeiro houve queda nominal dessas

receitas, ou dito, de outra forma, nas terras fluminenses os pagadores de

impostos não ficaram com a conta do ajuste nem em termos nominais.

O segundo indicador mostra o quanto da conta foi paga pelos

servidores públicos do estado e do DF. A parte do orçamento que vai para os

servidores encolheu em termos reais, cresceu menos que a inflação, em Rondônia,

Mato Grosso do Sul, Espírito Santo, Paraná, São Paulo e Maranhão. No Distrito

Federal, Rio de Janeiro e Piauí houve queda real nos gastos com Pessoal e

Encargos Sociais. A figura anterior e a próxima figura mostram um quadro

interessante no Rio de Janeiro onde o ajuste poupa os pagadores de impostos e

manda a conta para os servidores. Uns podem dizer que isso ajuda a explicar a

situação política do governador Witzel, outros podem falar que Witzel está fazendo

no Rio o que Bolsonaro não consegue fazer no Brasil.

O último indicador mostra a variação na despesa primária total

de cada estado e do DF. Em doze estados o crescimento da despesa primária total

foi maior que a inflação, Amapá é o caso extremo com Goiás e Rio Grande do

Norte fechando o clube dos estados onde a despesa primária total cresceu mais

de 10%. Em nove estados a despesa primária total cresceu menos que a inflação.

Em cinco estados e no DF houve queda nominal na despesa primária total, a maior

queda ocorreu no Rio de Janeiro e foi de 2,8%. Esse indicador reforça a ideia

que o Rio de Janeiro está fazendo um ajuste via gasto.

Os números dos estados e do DF em 2019 mostram um quadro

fiscal preocupante, especialmente em relação às despesas com Pessoal e Encargos

Sociais, porém melhor que o de 2018. Como pode ser visto cada estado teve sua estratégia

de ajuste, o que é bom, mas de um modo geral o esforço existiu e, em vários

estados, não se limitou a mandar a conta para os pagadores de impostos locais.