Ontem comentei no Twitter e no Facebook a respeito de um

trabalho elaborado por Ceyhun Elgin, Gokce Basbug e Abdullah Yalaman (link

aqui) a respeito das medidas que os países estão tomando para combater e

aliviar os efeitos econômicos da Covid-19. No trabalho os autores apresentam

várias métricas que tentam capturar a intensidade das políticas fiscais,

monetárias e de balanço de pagamentos e elaboram um índice para medir a

intensidade dos estímulos à economia em resposta à pandemia de Covid-19, o

índice é chamado de CESI (do inglês: Covid-19 Economic Stimulus Index). Nesse

post analiso os indicadores de política monetária e fiscal para ver como o

Brasil está se saindo na comparação com outros países.

Como vou comentar vários indicadores considerei apenas os

países em que estão disponíveis dados para todos os indicadores de política

fiscal e monetária bem como o PIB per capita e o CESI, dessa forma fiquei com cento

e quarenta e três países da amostra original de cento e sessenta e seis países.

O CESI do Brasil foi de 0,09, de todos os países da amostra o maior foi

observado no Bahrein, 4,85, e o menor na Argélia, -4,25. Nossos estímulos para amenizar

os efeitos econômicos da Covid-19 medidos pelo CESI estão abaixo da média, 0,15,

mas estão acima da mediana, -0,21. A figura abaixo mostra a CESI de todos os

países da amostra e destaca alguns países da América Latina, China, Estados

Unidos, Itália, Japão e Suécia. A reta de regressão é apenas ilustrativa, não

recomendo tirar conclusões sem maiores cuidados. No grupo em destaque da

América Latina apenas o Chile teve um CESI maior que o do Brasil.

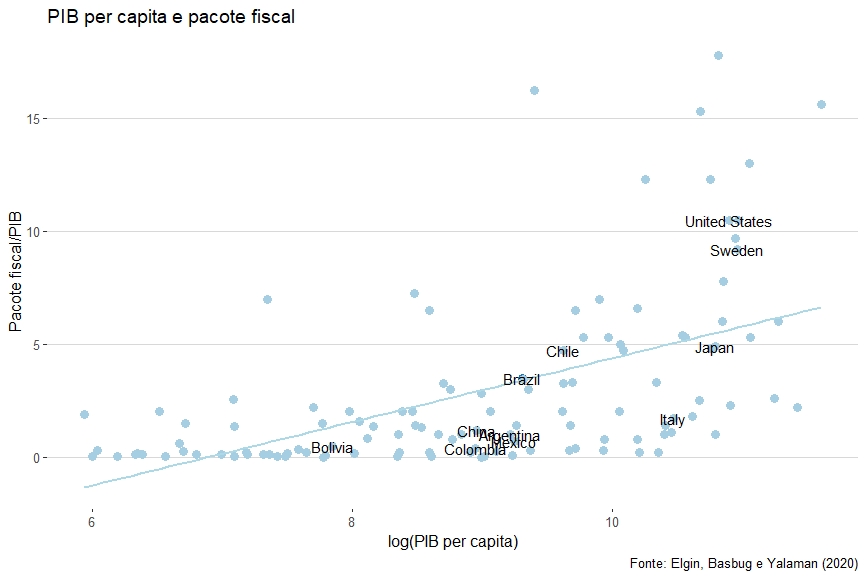

O indicador fiscal leva em conta o tamanho dos gastos

realizados para enfrentar a Covid-19 como proporção do PIB, no artigo essa medida

para o Brasil é de 3,5. Na amostra como um todo a média é de 2,4 e a mediana é

de 1. Em vinte e dois países o esforço fiscal foi zero e em dois países foi

negativo, retirando esses países da amostra a média sobe para 2,9 e a mediana

vai para 1,4, ainda estamos acima da média e da mediana. No grupo da América Latina

em destaque apenas o Chile teve um pacote fiscal maior do que o brasileiro como

proporção do PIB. A figura abaixo mostra o indicador fiscal para os países onde

esse indicador foi maior que zero.

O próximo indicador que vou comentar mede o corte nos juros em

relação à taxa vigente no começo de fevereiro. No Brasil esse indicador é de

28,5, a média da amostra é 13,20 e a mediana é zero, o maior valor foi igual a 100

e ocorreu nos Estados Unidos. Em setenta e sete países o indicador é zero, ou

seja, não houve corte de juros, e em quatro o indicado é negativo. Retirando

esses países da amostra a média passa ser 31,7 e a mediana 22,2, desta forma

nosso corte de juros foi menor que a média dos países que cortaram, que é muito

afetada pelos Estados Unidos, e menor que a mediana. No grupo da América Latina

mais uma vez apenas o Chile teve o indicador maior que o do Brasil. A figura

abaixo mostra o PIB per capita e a indicador de corte de juros para os países

onde o indicador é positivo.

O indicador de medidas macro-financeiras mede a intensidade

das medidas tomadas para estabilizar o mercado financeiro e é medido como o

tamanho desse pacote em relação ao PIB. No Brasil esse indicador foi de 3,2, a

média da amostra é de 2,2 e a mediana é zero. Oitenta e um países não tomaram

medidas macro-financeiras, retirando esses países da amostra a média passa a

ser 5 e a mediana 2,9, dessa forma o Brasil está abaixo da média, mas acima da

mediana, dos países que tomaram medidas macro-fianceiras. Nesse indicador o

Brasil teve o maior valor dentre os países destacados da América Latina.

A tabela resume os resultados dos parágrafos anteriores,

quando for o caso média e mediana 1 são as da amostra completa e média e

mediana 2 são a das amostras com os países onde o indicador é positivo.

|

Indicador

|

Brasil

|

Média 1

|

Média 2

|

Mediana 1

|

Mediana 2

|

|

CESI

|

0,09

|

0.15

|

---

|

-0.21

|

---

|

|

Fiscal

|

3,5

|

2,4

|

2,9

|

1,0

|

1,4

|

|

Corte de juros

|

28,5

|

13,2

|

31,7

|

0

|

22,2

|

|

Macro-financeiro

|

3,2

|

2,2

|

5,0

|

0

|

2,9

|

Um último indicador quantitativo que está no artigo e vou

comentar mede o rigor das medidas não econômicas tomadas pelo governo (no

original é chamado de stringency), basicamente considere medidas na área de

saúde (mais aqui). O indicador está disponível para setenta e três países, no

Brasil o valor é de 71, a média da amostra é de 54,2 e a mediana é de 57. Como

referência na Argentina o indicador de rigor é de 43, na Itália 81, no Japão 62

e nos Estados Unidos é de 19. O maior valor observado foi de 95 na Áustria e no

Qatar.

Pelos números apresentados não creio ser correto afirmar que

as medidas tomadas pelo governo brasileiro são modestas. Via de regra estamos

acima da mediana nos indicadores e em muitos casos estamos acima da média, o

resultado acima da mediana permanece quanto dão retirados da amostra os países

que não tomaram a medida em questão.

0 comentários:

Postar um comentário