Qualquer comparação entre os países da Ásia e os países da

América Latina tem que levar em consideração a diferença entre a taxa de

poupança dos países das duas regiões. Sem poupança um país é obrigado a

recorrer ao mercado de capitais internacional para financiar o próprio

investimento. Alguns economistas acreditam que recorrer a poupança externa é um

problema, outros acreditam que não, mas poucos vão discordar que um país que

necessita de poupança externa perde vários graus de liberdade na condução da

política econômica, inclusive a capacidade de operar com câmbio como tanto

pedem os economistas novo-desenvolvimentistas e um monte de empresários. A

lógica foi explicada por Samuel Pessôa em recente artigo na Folha de São Paulo

(link aqui):

“O aumento da taxa de investimento, com uma taxa de poupança doméstica estável, gerou a contínua piora das contas externas –pela necessária absorção de poupança internacional– e a consequente valorização do câmbio. Ou seja, caso não houvesse a valorização do câmbio e a maior absorção de poupança externa, a inflação teria sido maior.

Houve naquele período fortíssimo processo de acumulação de reservas, que contribuiu para moderar o processo de valorização. No entanto, no Brasil a acumulação de reservas não é muito efetiva para impedir um processo de valorização do câmbio, pois, devido à baixa poupança do setor público, o Banco Central tem que emitir dívida doméstica para recomprar os reais que emitiu para adquirir as reservas. Nos países asiáticos, que praticaram políticas próximas das defendidas pelos novos-desenvolvimentistas, a elevada taxa de poupança permite que a acumulação de reservas não pressione a liquidez e a inflação domésticas.

Chegamos sempre ao mesmo ponto: controlar o câmbio sem que o setor público tenha posição fiscal extremamente sólida só redunda em inflação. Por outro lado, se houver forte aumento da poupança pública, o câmbio real desvalorizar-se-á naturalmente.”

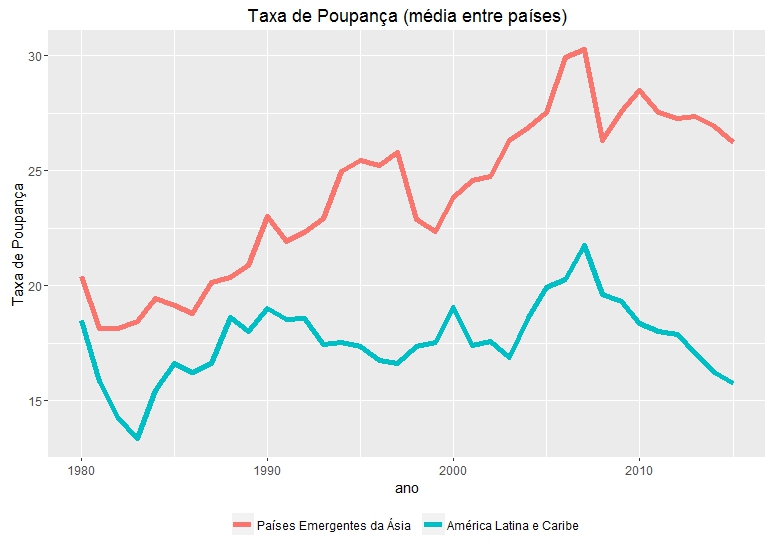

A diferença entre a taxa de poupança dos países emergentes

da Ásia (não inclui a Coréia do Sul) e dos países da América Latina e Caribe é

ilustrada na figura abaixo. Nela estão as médias da taxa de poupança dos países

dos dois grupos entre 1980 e 2015, os dados são do FMI. Repare os países da

Ásia poupam mais do que os da América Latina em todos os anos analisados. Para que

o leitor perceba como o problema nos afeta a figura seguinte mostra a taxa de

poupança no Brasil e na China entre 1980 e 2015. Aqui se aplica a máxima de “quem

poupa tem”, inclusive tem condições de escolher entre um conjunto mais amplo de

políticas econômicas.

A diferença entre a taxa de poupança dos países emergentes

da Ásia e dos países da América Latina e Caribe também aparece quando levamos

em conta o PIB per capita de cada país. A figura abaixo mostra a relação entre

taxa de poupança e PIB per capita para todos os países em todos os anos da

amostra. É fácil perceber que os pontos laranjas (países da Ásia) estão acima dos

pontos verdes (países da América Latina e Caribe), mais fácil ainda se olharmos

para as retas, elas sugerem que para um dado valor do PIB per capita a taxa de

poupança nos países emergentes da Ásia é maior que nos países de nuestra

América.

Se dividirmos a amostra por grupos de PIB per capita é

possível que, dado um valor para o PIB per capita, a taxa de poupança nos

países da Ásia é maior que a dos países da América Latina é maior em todos os

grupos com exceção de um pequeno grupo de países muito pobres, ademais, só

olhando a figura e sem fazer testes, é possível que a exceção seja explicada

pelos pontos verdes que estão acima da nuvem de pontos verdes na figura do

canto superior esquerdo.

Se é fácil mostrar que os países da América Latina e Caribe

poupam menos que os países da Ásia, não é tão fácil explicar as razões da

diferença. Uma possível explicação, que leva mais em conta a experiência brasileira,

mas que pode ser adaptada para outros países da região, está ligada a tentativa

de construir um estado de bem-estar social por estas bandas. Grosso modo

podemos dizer que escolhemos entre comprar seguros e poupar. Se o seu carro

está no seguro não faz sentido ter uma poupança para o caso de o carro ser

roubado ou sofrer um acidente. Da mesma forma, se você tem um plano de saúde

você não tem muitas razões para ter uma poupança caso tenha de fazer um tratamento

em um hospital. De certa forma o estado de bem-estar social é uma forma de

garantir seguros para todos os indivíduos de uma sociedade e, sendo assim, de

reduzir a poupança da sociedade. Fique claro que tais seguros não são

gratuitos, longe disso, assim como você paga pelo seguro do seu carro e pelo

seu plano de saúde você paga pelo sistema de seguridade social, tal pagamento é

feito por meio de impostos.

Se um indivíduo paga, mesmo que indiretamente por meio de

impostos, para ter acesso a um sistema universal de saúde ou para garantir que

o filho tenha escola mesmo que ele fique sem renda é razoável que esse

indivíduo não faça poupança para tais situações. Não vou entrar aqui na questão

da justiça de tais seguros, quero apenas registrar que tais seguros existem e

que, existindo, afetam os incentivos existentes na sociedade. Também não estou

apresentando uma explicação científica para a questão, é verdade que existe

literatura a respeito de políticas sociais como forma de seguros, uma

literatura que, a despeito do desincentivo à poupança, enxerga potenciais

ganhos de bem -estar em políticas distributivas financiadas com impostos que

causam distorções (para um guia a respeito desta literatura ver aqui), porém,

para estabelecer a relação entre esta literatura e diferencias de poupança

entre países da América Latina e emergentes da Ásia seria necessário bem mais

que um post em um blog. O que estou fazendo é apenas levantar questões que podem

servir de base para explicar nossa baixa taxa de poupança.

Explicações acadêmicas à parte não é difícil intuir que a

garantias de direitos reduzem incentivos à poupança, até o Homer Simpson sentiu

necessidade de poupar para que Lisa pudesse ir para uma boa Universidade. Em

lugar onde as melhores universidades são “públicas, gratuitas e de qualidade” fica

bem mais difícil criticar Lisa por apostar o dinheiro jogando poker na internet

(link aqui)...

E com uma eventual taxa de poupança maior no Brasil, afetaria o setor de consumo, com as pessoas parando de consumir e poupando. Como soluciona-se essa equação??Ou apenas haveria um rearranjo do setor de serviços?

ResponderExcluir