Um dos problemas de debater gasto público é a ordem de

grandeza desses gastos, são números muito grandes de difícil comparação com

nossa experiencia no dia a dia. Gastar R$ 520 mil com diárias e passagens em

seis meses como fez Dilma Roussef este ano (link aqui) impressiona, grande parte

dos brasileiros não faz R$ 520 mil em dez anos de trabalho, mas quando

comparamos com os R$ 2,4 bilhões gastos com funções legislativas entre janeiro

e maio deste ano os R$ 520 mil desaparecem. Da mesma forma os R$ 2,4 bilhões

parecem pequenos quando comparados com R$ 253 bilhões gastos em previdência

social no mesmo período. O uso dessas grandezas astronômicas para confundir o

público e fugir do debate sobre a necessidade de controle do gasto público

ficou marcado na expressão “Dá bilhão?” que foi usada por Ciro Gomes,

folclórico candidato a candidato presidencial, em tentativa tosca de se

contrapor a Rodrigo Constantino quando este último apontava para necessidade de

cortes de gastos.

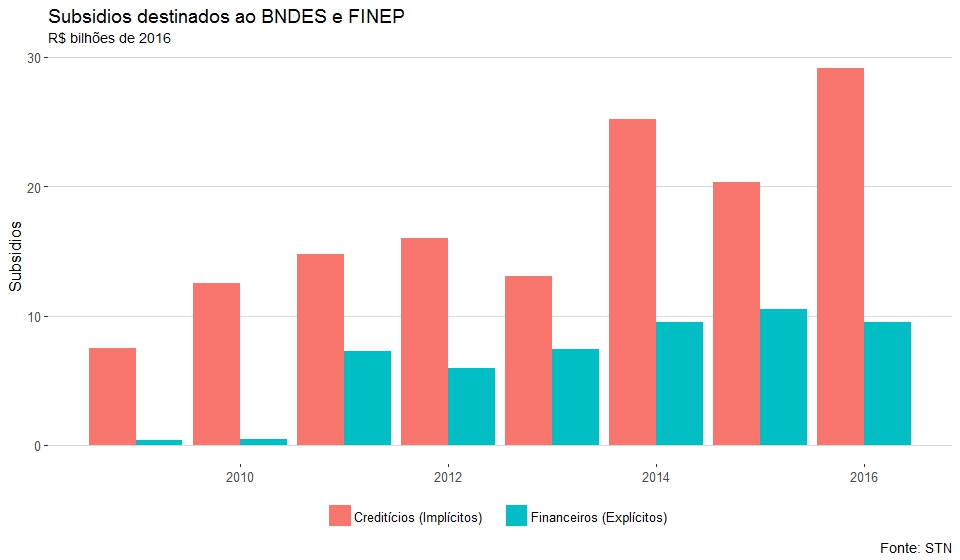

Tal problema aparece quando falamos dos subsídios do BNDES.

Afinal R$ 40 bilhões é muito ou pouco? Comparado ao quê? Para ilustrar o

tamanho do gasto com subsídios peguei o gasto por função conforme divulgado

pela Secretaria do Tesouro Nacional (link aqui) e adicionei o gasto com

subsídios totais também divulgado pela Secretaria do Tesouro Nacional (mais

sobre esses dados e conceitos ver aqui e aqui). Usei o ano de 2016 por ser o

último ano completo, seria mais adequado fazer uma média de três ou quatro

anos, mas isso exigiria mais trabalho, talvez em outro post. A figura abaixo

mostra os gastos por função, foram excluídos o gasto com previdência que, por

ser muito alto, distorceria a figura e os gastos da função “Encargos Especiais”

pois tão gastos não estão associados a um bem ou serviço específico (ver aqui).

Os subsídios do BNDES não constam na tabela de gasto por

função, vale lembrar que parte desses subsídios são implícitos e estão diluídos

na conta de juros. Repare que apenas saúde, educação, assistência social,

trabalho e defesa nacional custaram mais que os subsídios do BNDES. O gasto com

subsídios destinados aos empresários amigos foram mais de cinco vezes o gasto

federal com segurança e quase sete vezes maior que o gasto com ciência e tecnologia.

Transporte e agricultura somados não chegam nem a metade do gasto com

subsídios.

Em qualquer das

funções listadas os recursos usados para subsidiar os clientes do BNDES teriam

um impacto significativo. Para quem está preocupado com educação e inovação seria

possível resolver a crise das universidades e institutos federais e ainda

sobrariam recursos para a ciência e tecnologia. Para quem está preocupado com

segurança seria possível turbinar a Polícia Federal permitindo um combate mais

efetivo à corrupção e outros crimes federais. Para quem está preocupado com o

social seria possível mais que dobrar o Bolsa Família ou turbinar outros

programas sociais. Mesmo na saúde a chegada de um volume de recursos de quase

40% do recurso recebido teria um impacto significativo. Até aqui considerei

apenas outros usos dos recursos pelo setor público, sendo um liberal e estando

mais preocupado com famílias e empresas do que com governo eu deixaria o

dinheiro com quem de direito, ou seja, reduziria o que o governo toma do

pagador de impostos.

Para esta discussão não importa o que seria feito com o

dinheiro, o que importa é que o valor dos subsídios é significativo e teria

forte impacto em outras áreas. E se a sociedade decidisse colocar estes quase

R$ 40 bilhões em subsídios? Não seria uma escolha válida? Para mim não, mas

minha opinião não importa, se for desejo da sociedade, representadas pelos

congressistas, que tais recursos sejam usados para subsidiar os muito ricos que

os R$ 40 bilhões sejam incluídos no orçamento com esta finalidade.

É sobre isso que trata a Medida Provisória que cria a TLP.

Se o Congresso decidir que devemos gastar R$ 100 bilhões por ano com subsídios

assim será, eu continuarei reclamando, é meu direito. Não votarei em deputado ou

senadores que aprovem um orçamento com tanto dinheiro para subsídios nem muito

menos em um presidente que envie tal orçamento, mas se o orçamento foi aprovado

é porque outros brasileiros votaram. O importante é que tais subsídios estejam

claros no orçamento. O importante é que eu possa dizer a meus colegas de

academia que estão preocupados com a redução nas verbas para ciência e tecnologia

que podemos sextuplicar tais recursos sem aumentar o gasto total do governo. O importante

é que eu possa dizer a meus amigos preocupados com segurança que podemos

quintuplicar os recursos federais para segurança apenas tirando dos subsídios aos

JBS da vida. O importante é que possa dizer a meus amigos preocupados com o

social que podemos duplicar o Bolsa Família apenas reduzindo subsídios dados

aos muito ricos. Se eles vão me ouvir ou concordar comigo? Tomando a

experiência em outros debates eu creio que não, mas é por demais injusto me

negar a possibilidade de pelo menos fazer um post no meu blog questionando a

lei orçamentária e perguntando porque os recursos destinados a subsídios não

ficam com o pagador de impostos ou são destinados a outros fins.