Várias pessoas estão confusas com a passividade da população

diante dos escândalos envolvendo políticos que continuam aparecendo em doses

semanais. Só nesta semana vimos um apartamento cheio de dinheiro que foi

associado a um dos homens forte do presidente Temer, Dilma e Lula denunciados duas

vezes pelo Procurados Geral da República e Palocci reforçando o imenso clube

dos acusadores do ex-presidente que acreditou ter refundado o Brasil. Isso tudo

e ainda nem saímos dos inquilinos do Palácio do Planalto. Podemos colocar ainda

as autoacusações do dono da JBS e principal beneficiário das ações do BNDES, os

rolos de um procurador que trabalhava diretamente com Janot e um sem número de

outras denúncias, investigações e prisões. Em um certo momento parecia que até

o STF ia entrar na dança.

Com tudo isso por qual razão não vemos o povo nas ruas? Não

creio que exista uma resposta única, vários fatores de naturezas distintas

devem ser considerados. Como um economista interessado em política vou tentar

apresentar um fator que me parece relevante: a inflação. Muita gente considera

o desemprego o maior flagelo econômico, de fato o desemprego é cruel, a perda

de parte da renda de uma família pode ter efeitos devastadores e de longo

prazo. Porém, por pior que seja, o desemprego atinge muito os que perderam o

emprego e muito pouco, em alguns casos nada, os que continuaram empregados, a

inflação, por sua vez, atinge todo mundo. Empregados, desempregados e mesmo os

que estão fora da força de trabalho sofrem com a inflação. A conta do

supermercado crescendo a cada mês enquanto o salário, a pensão, a bolsa ou qualquer

que seja a renda da família fica no mesmo lugar é desesperador. Abandonar hábitos

porque o salário não chega mais ao final do mês é duro.

Na década de 1950 Alvarenga e Ranchinho registram o drama da

inflação cantando “Tá Tudo Subindo”, a música começava com os versos:

“Do jeito que nós vai indo

Com as coisa tudo subindo

Eu num sei como há de ser

Pra falar a verdade, moço

Essa vida tá um osso

Bem duro da gente roer”

A inflação medida pelo IGP-DI foi de 13,4% em 1950, ano em

que Vargas foi eleito, caiu para 11,4% em 1952 e depois disparou chegando a

21,6% em 1953 e 25,1% em 1954, até então o maior valor observado tinha sido

23,7% em 1946 com queda drástica em 1947 quando ficou em 2,2%. Dois anos

seguidos acima de 20% era novidade, vale notar que neste mesmo período a crise

política aumentou culminando no suicídio de Vargas em 1954. Na primeira grande

política do pós-guerra lá estava a inflação, “as coisas tudo subindo” e vida

transformada em osso duro de doer não estavam apenas vendo de camarote a queda

de Vargas, talvez tenham até subido ao palco.

Saiu Vargas, entrou JK e inflação continuou a subir. A

instabilidade política continuou, desde a posse JK conviveu com ameaças de

rebelião, mas conseguiu terminar o mandato. O mesmo não pode ser dito dos

sucessores dele, Jânio renunciou e João Goulart foi deposto. Em 1961, ano da

renúncia de Jânio, a inflação passou pela primeira vez de 50% ao ano. Na

sequência a inflação foi aumentando e a crise política foi se agravando. Em

1964 a inflação chegou a 86,5%, neste mesmo ano foi dado o Golpe de Estado que

tirou Goulart do Planalto e iniciou um novo período na história brasileira. A

população que tinha ido às ruas contra Goulart ficou em casa na sequência do

Golpe, talvez aliviada com a queda inflação para 36,1% já em 1965.

Com uma ditadura no poder a pressão da população contra a

inflação, não por acaso também conhecida como carestia, ficou mais difícil.

Mesmo assim o governo se esforçou para controlar a inflação que, apesar de

absurdamente alta, caiu para 16,3% em 1973. Em 1974, na sequência do Choque do

Petróleo, a inflação pulou para 34,1%. Assim começava o governo Geisel, um

governo em que a inflação aumentou enquanto ganhava força a revolta contra o

regime, a abertura lenta e gradual talvez tenha ganho um empurrãozinho da

inflação. Figueiredo começa seu governo em 1979 com inflação de 79%, muito

alta, mas ainda menor que a de 1964. Durante o governo dele a inflação acelera

e chega a 212% em 1983, mais que o dobro da de 1964. A transição lenta e

gradual que já tinha virado anistia ampla, geral e irrestrita não foi mais

capaz de segurar a população que foi para as ruas pedir “Diretas Já”, movimento

que conquistou o país em 1984, ano que a inflação foi de 227%. Mais uma vez o

povo na rua coincide com a disparada da inflação.

Chega a Nova República e a inflação aumenta cada vez mais

rápido. O Plano Cruzado faz com que a inflação caia para 60,1% em 1986 e

transforma Sarney numa espécie de Rei do Brasil. O amor se transforma em ódio

quando a inflação volta e já em 1987 chega a 431%. Talvez a Assembleia

Constituinte de 1988 tenha segurado os ânimos no ano que inflação chegou passou

de 1000% pela primeira vez e os vários movimentos “Fora Sarney” que existiam na

época tenham sido derrotados. Sarney termina o governo de forma melancólica e

no seu lugar chega Collor, o primeiro presidente eleito pelo voto direto desde

a década de 1960. Em março de 1990 Collor toma posse com um plano para lá de

desastrado para combater a inflação, por desastrado que tenha sido o Plano

Collor a inflação caiu de 1216% em 1990 para 496% em 1991, mas a queda foi

breve, em 1992 a inflação já era de 1167% e o povo foi para as ruas puxado

pelos jovens estudantes de caras pintadas e pediu a saída de Collor. Pediu e

conseguiu, Collor, o primeiro presidente eleito diretamente desde a década de

60, sofreu um impeachment.

Itamar chega com pressão para acabar com a inflação, mas em

1993 a inflação chegou a 2851%. O governo Itamar estava ameaçado, inclusive com

pedido de impeachment protocolado pelo PT. Dois impeachments seguidos pareciam

demais e Itamar teve folego para chegar a 1994 com o Plano Real. Em 1994 a inflação

foi de 908%, em 1995 foi de 15% e por muito tempo a inflação ficou abaixo de

15%. O resultado foi que Itamar elegeu FHC, que tinha sido ministro de Itamar e

era visto como criador do Plano Real, no primeiro turno. Em 1998 FHC concorreu à

reeleição, a inflação medida pelo IGP-DI era 1,83% ao ano, FHC foi novamente

eleito no primeiro turno, feito que nem Lula no auge da popularidade conseguiu

repetir. No segundo governo de FHC a inflação voltou, em 1999 o IGP-DI foi de

27%, a população começou a abandonar FHC e o PT entrou com pedido de

impeachment. A primeira fase do Plano Real acabou, Armínio Fraga foi para o

Banco Central e implementou o regime de metas de inflação, em 2000 o IGP-D

tinha caído para 9,5% e o governo respirou. A folga foi breve, em 2002 a inflação

voltou para 27% e o homem que ganhou duas eleições em primeiro turno não

conseguiu fazer o sucessor e foi transformado em uma espécie de inimigo público

pelo governo que o sucedeu. Mais uma vez a inflação alta andou junto com

mudanças na política.

Lula chegou e priorizou o combate à inflação. Colocou

Meirelles, um homem que vinha do mercado financeiro na presidência do Banco

Central, e o bancou mesmo contra o Vice-Presidente da República no esforço de

redução da inflação. Em 2005 a inflação foi de 1,4%, em 2006 foi de 3,6% e

mesmo com o Mensalão nos jornais Lula foi reeleito. Em 2009 o IGP-DI tem o

único valor negativo da série, é verdade que foi para 11,2% em 2010, mas muito

desta variação estava ligada a ajustes da crise de 2008 e não chegou ao

consumidor, naquele ano o IPCA foi de 5,9%. Lula faz sua sucessora e ela

resolve colocar crescimento como prioridade. O resultado desastroso é conhecido

por todos, o crescimento não chega a inflação cresce. Em 2015 o IGP-DI chega a

11,2%, desta vez a conta chegou no consumidor e o IPCA chega a 10,7%, a última

vez que o IPCA tinha passado de 10% tinha sido em 2002, o ano que Lula foi

eleito. Longe de uma mudança de governo e com a inflação em alta a população

foi às ruas pedindo a saída de Dilma que, como Collor, sofreu impeachment. Mais

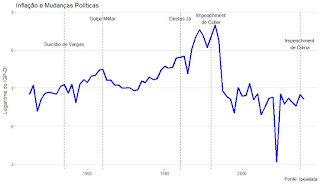

uma vez a crise política andou junto com a inflação. A figura abaixo ilustra a

histórica que contei, repare que uma das grandes crises políticas é precedida

por um aumento significativo da inflação.

Antes que alguém tire conclusões apressadas reforço que não

é objetivo desse post dizer que a inflação sozinha explica as grandes crises

políticas. Bem mais modesto que isso o post tem como objetivo mostrar que

inflação é um dos ingredientes que levam a grandes crises políticas. Talvez a

falta desse ingrediente ajude a explicar porque Temer não é alvo de protestos

de rua, se for verdade que fique de lição para os próximos presidentes.